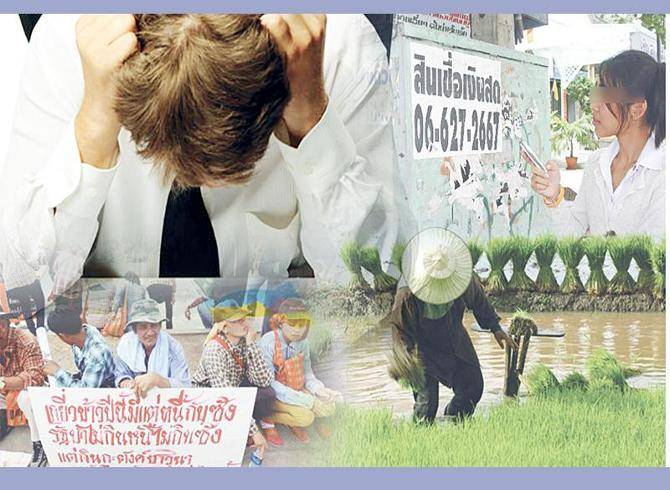

ณ เวลานี้ สถานการณ์หนี้ท่วมหัวที่คนไทยอาจเอาตัวไม่รอด…ถือเป็นคำพูดที่ไม่ผิดนัก! เพราะ “ตัวเลขหนี้ครัวเรือน” ได้ขยับขึ้นมาแตะที่ระดับ 82.3% เมื่อสิ้นปี 56 คิดเป็นเงินก็ประมาณ 9.8 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนที่อยู่ที่ระดับ 77.3% หากคิดโดยเฉลี่ยแล้ว… เรียกได้ว่า ครัวเรือนไทยแต่ละครัวเรือน ต่างมีหนี้ไม่ต่ำกว่าปีละ 159,000 บาท กันทีเดียว ตัวเลขหนี้ครัวเรือนทั้งหมด… ได้สะท้อนให้เห็นว่า คนไทยกำลัง “มือเติบ” ใช้จ่ายกันแบบลืมเงินในกระเป๋ากันไปทีเดียว หรือบางรายอาจกำลังหลงอยู่กับสังคมบริโภคนิยม ปัญหาหนี้ครัวเรือนที่เพิ่มสูงขึ้นนี้ เป็นเรื่องที่ปฏิเสธไม่ได้ว่า สาเหตุหนึ่งของการเกิดปัญหามาจากนโยบายประชานิยมของรัฐบาล ที่ออกมาอย่างเมามัน เพื่อหวังให้ประชาชนมีอำนาจซื้อ ใช้จ่ายได้คล่องมือ หรือแอบแฝงการเอื้อให้ประชาชนก่อหนี้เพิ่มขึ้นแบบไม่ทันรู้ตัว ทั้งโครงการคืนภาษีรถคันแรกที่ส่งผลให้หนี้ครัวเรือนเพิ่มขึ้นอย่างรวดเร็วจนแตะระดับที่ 80% ของอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) การแข่งขันการปล่อยสินเชื่อของภาคสถาบันการเงินผ่านกลยุทธ์ต่าง ๆ โดยเฉพาะสินเชื่อบุคคล รวมไปถึงโครงการเจ้าปัญหาและกำลังลุกลามอย่างโครงการรับจำนำข้าวที่หวังให้เกษตรกรมีรายได้อู้ฟู่ขึ้น หวั่นหนี้พุ่งแตะ 2 แสนบาท ตัวเลขที่ออกมายังถูกตอกย้ำจากศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาหอการค้าไทย ที่ระบุว่า อาการของหนี้ครัวเรือนเวลานี้ตกอยู่ในอาการที่น่าเป็นห่วง และยังมีโอกาสที่หนี้ครัวเรือนในปี 57 นี้ จะอยู่ที่ระดับไม่ต่ำกว่าครัวเรือนละ 2 แสนบาทอีกต่างหาก… ทั้งหลายทั้งปวงเกิดจากค่าครองชีพที่เพิ่มสูงขึ้น เรียกได้ว่าเวลานี้จะเอาช้างมาฉุดก็เอาไม่อยู่ เพราะทุกอย่างพร้อมดาหน้าขึ้นในปีนี้พร้อมกัน หลังจากอัดอั้นจากการขอร้องให้ตรึงราคาสินค้าอุปโภคบริโภคของรัฐบาลมาเป็นเวลา 1-2 ปี และยังพบว่าปีนี้เศรษฐกิจชะลอตัวลง ส่งผลให้ความสามารถในการหารายได้ของแรงงานลดลงด้วย เพราะผู้ประกอบการต่างพร้อมใจกันลดเวลาทำงานล่วงเวลา หรือโอที ราคาสินค้าเกษตรตกต่ำ..ซ้ำ ไม่เพียงเท่านี้ “ราคาสินค้าเกษตร” ที่เป็นเหมือนกับลมหายใจของคนไทยต่างตกต่ำ ทำเอาชาวนาชาวไร่ โดยเฉพาะอย่างยิ่งชาวนาที่เข้าโครงการรับจำนำข้าวของรัฐบาลต้องช้ำแล้วช้ำอีก เพราะนอกจากจะไม่ได้เงินหรือได้ช้าแล้ว ราคาสินค้าเกษตรอื่นก็เข็นไม่ขึ้น เมื่อไม่มีเงิน…แต่ยังต้องทำมาหากิน ทำมาหาเลี้ยงชีพ ต้องดูแลครอบครัว จึงต้องหันเหไปกู้ยืม “เงินนอกระบบ” มาใช้เลี้ยงชีพ มาใช้หนี้ เรียกได้ว่ากู้ไปกู้มาหมุนเวียนเช่นนี้ ทำให้กลายเป็นดินพอกหางหมู หนี้เน่าโปะขึ้นเรื่อย ๆ ทุกวัน จากข้อมูลของมหาวิทยาลัยหอการค้าไทย บอกว่า หนี้ครัวเรือนที่เพิ่มสูงขึ้นเป็นอันดับแรก ก็คือ หนี้ที่มาจากค่าครองชีพ ซึ่งเพิ่มสูงขึ้นถึง 23.3% อันดับสอง คือ ค่าเล่าเรียนบุตรหลาน 22% ซื้อสินทรัพย์ถาวร เช่น บ้าน รถ 13.5% นอกจากนี้ตัวเลขที่น่าตกใจคือ ปัจจุบันสัดส่วนหนี้นอกระบบอยู่สูงถึงระดับ 49.6% และหนี้ในระบบอยู่ที่ 50% โดยพบว่ากลุ่มที่มีรายได้ต่ำกว่า 5,000 บาทต่อเดือนจะมีสัดส่วนการก่อหนี้นอกระบบถึง 50% ขณะที่กลุ่มที่มีรายได้ 5,000-15,000 บาท มีหนี้ทั้งในระบบและนอกระบบใกล้เคียงกัน ส่วนกลุ่มที่มีรายได้ตั้งแต่ 15,000 บาทขึ้นไป ส่วนใหญ่มีหนี้ในระบบเพียงอย่างเดียว 10 ปีหนี้พุ่งกว่า 100% ขณะเดียวกันจากสถิติข้อมูลยังพบว่า ในรอบ 10 ปีที่ผ่านมา รายได้ครัวเรือนขยายตัว 90% ค่าใช้จ่ายในการอุปโภคบริโภคขยายตัว 76% ขณะที่การออมมีอัตราการเติบโตเฉลี่ยเพียง 5% เท่านั้น แต่ตัวเลขที่น่าตกใจ! คือภาวะหนี้ภาคครัวเรือนเพิ่มสูงขึ้นมากกว่า 100% ด้านอัตราการเร่งของหนี้ครัวเรือนขยับขึ้นมาอยู่ที่ระดับ 12% จากปีที่ผ่านมาที่อยู่ที่ 11.4% หรือเท่ากับว่าประชาชนมีหนี้สินคนละ 40,000 บาทต่อปีโดยสัดส่วนหนี้สินคิดเป็น 90% ของรายได้ แต่…ที่น่าแปลก! คือสัดส่วนของความสามารถในการชำระหนี้มีเพียง 61% เท่านั้น ทำให้รายได้ไม่พอกับค่าใช้จ่าย จึงเกิดการกู้ยืม ส่งผลให้ภาคครัวเรือนมีสภาพคล่องลดลงและมีภาระในการชำระหนี้เพิ่มมากขึ้น นอกจากนี้ยังพบว่า ความสมดุลระหว่างรายจ่าย รายได้ และการออมนั้น มีสัดส่วนครัวเรือนถึง 40% ของจำนวนครัวเรือนทั้งหมด ที่ประสบปัญหาเงินไม่เพียงพอกับรายจ่าย มีปัญหาด้านการเงินเรียกได้ว่าชักหน้าไม่ถึงหลังของในแต่ละเดือน ขณะที่การออมพบว่า ครัวเรือนไทยมีการออมน้อยลง โดยจากข้อมูลบัญชีรายได้ประชาชาติของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือสภาพัฒน์ พบว่า สัดส่วนการออมต่อรายได้ในปี 54 มีเพียง 9.2% ลดลงจากเมื่อปี 33-53 ที่อยู่ที่ระดับ 11.3% ขณะที่ภาระในการชำระหนี้ของครัวเรือน ที่วัดโดยการใช้สัดส่วนรายจ่ายในการชำระหนี้ต่อรายได้เฉลี่ยต่อเดือน พบว่า ครัวเรือนไทยมีภาระในการชำระหนี้เพิ่มขึ้นต่อเนื่อง โดยในปี 56 อยู่ที่ 0.34 เท่า ปี 55 อยู่ที่ 0.30 เท่า นั่นหมายความว่า… โดยเฉลี่ยแล้วหากครัวเรือนมีรายได้ต่อเดือน 100 บาท ต้องนำเงิน 34 บาทไปชำระหนี้ทั้งเงินต้นและดอกเบี้ย ดังนั้น…ครัวเรือนที่มีภาระรายจ่ายในการชำระหนี้มากกว่า 40% ของรายได้เฉลี่ยต่อเดือนนั้น มีโอกาสผิดนัดชำระหนี้เพิ่มสูงขึ้น ฐานะการเงินอ่อนแอ หันมาดูทางด้านคุณภาพสินเชื่อของธนาคารพาณิชย์ พบว่า คุณภาพสินเชื่ออุปโภคบริโภคในปัจจุบันยังอยู่ในเกณฑ์ดี โดยสัดส่วนสินเชื่อค้างชำระเกินกว่า 1 เดือนต่อสินเชื่ออุปโภคบริโภคทั้งหมดนั้นยังอยู่ในระดับที่คงที่คือ 5% แต่อย่างไรก็ตามแม้ยอดสินเชื่อค้างชำระเกิน 1 เดือนยังอยู่ในระดับต่ำ แต่สิ่งสำคัญคือหนี้ครัวเรือนทั้งระบบที่ขยับสูงขึ้น ทำให้ฐานะทางการเงินของภาคครัวเรือนค่อนข้างอ่อนแอ ทั้งเงินในกระเป๋าหรือสภาพคล่องที่ลดลง และภาระการชำระเงินหรือหนี้ที่เพิ่มขึ้น เรื่องนี้สอดคล้องกับข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร ที่พบว่า ในช่วง 2 เดือนแรกที่ผ่านมา มีบัญชีสินเชื่อบุคคลที่ยังเคลื่อนไหวอยู่ทั้งสิ้น 47.06 ล้านบัญชี แบ่งออกเป็น กลุ่มหนี้ดีที่มียอดค้างชำระ 1-30 วัน คิดเป็น 35.4 ล้านบัญชี เติบโต 9% ซึ่งเป็นตัวเลขที่ยังอยู่ในระดับที่เหมาะสม ขณะที่กลุ่มหนี้เสีย หรือเอ็นพีแอล ที่มียอดค้างชำระ 91-180 วัน มีทั้งสิ้น 530,000 บัญชี เพิ่มขึ้น 43% จากเดิมที่ระดับ 371,000 บัญชี และมีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่อง เอสเอ็มอีน่าเป็นห่วง กลุ่มสุดท้ายที่ถือเป็นกลุ่มที่น่าเป็นห่วงมากที่สุดและต้องติดตามอย่างใกล้ชิด คือ กลุ่มหนี้ที่กล่าวถึงเป็นพิเศษ หรือเอสเอ็มอีที่มียอดค้างชำระ 30-90 วัน เพิ่มขึ้นมาอยู่ที่ 7.54 ล้านบัญชี จากเดิมที่ 1.03 ล้านบัญชี เพราะกลุ่มนี้ถือเป็น 1 ใน 3 ที่มีแนวโน้มกลายเป็นหนี้เสียได้ในอนาคต อย่างไรก็ตามต้องยอมรับว่า หนี้ที่เกิดขึ้นส่วนใหญ่ในเวลานี้เป็นหนี้ที่ปล่อยกู้โดยธนาคารพาณิชย์ มีสัดส่วนมากถึง 43% รองลงมาคือสถาบันการเงินเฉพาะกิจของรัฐสัดส่วน 30.9% ที่เหลือเป็นสถาบันการเงินอื่น ๆ เช่น สหกรณ์ออมทรัพย์ บริษัทเงินทุน บริษัทประกัน บริษัทบัตรเครดิต โรงรับจำนำ เป็นต้น โดยส่วนใหญ่เป็นสินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อบ้าน 2.6 ล้านล้านบาท หนี้สินเชื่อเพื่อเป็นเงินทุนหมุนเวียนการค้า 1.5 ล้านล้านบาท และอีก 5.7 ล้านล้านบาท เป็นหนี้ก้อนใหญ่ที่มาจากสินเชื่อส่วนบุคคล สินเชื่อเพื่อการอุปโภคบริโภค หรือหนี้สินที่มาจากการกู้ยืมเพื่อกินเพื่อใช้ ส่วนสิ่งที่ทำให้หนี้ครัวเรือนเพิ่มมากขึ้นคงหนีไม่พ้นในเรื่องของดอกเบี้ยที่ต่ำมาตั้งแต่ปี 52 รวมไปถึงการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาล ทั้งรถคันแรก สินเชื่อดอกเบี้ยต่ำ รวมไปถึงการระดมปล่อยสินเชื่อของสถาบันการเงิน ซึ่งเห็นได้จากสินเชื่อเช่าซื้อรถยนต์เติบโตมากถึง 29.1% ขณะที่สินเชื่อส่วนบุคคลเติบโต 25% แม้การเพิ่มขึ้นของหนี้ครัวเรือน…จะสะท้อนว่าประชาชนสามารถเข้าถึงแหล่งเงินทุนในระบบได้มากขึ้น และการกู้ยืมเพื่อซื้อที่อยู่อาศัยและรถยนต์ เพื่อการลงทุนและสะสมทรัพย์สิน ถือเป็นส่วนช่วยในการกระตุ้นเศรษฐกิจและพัฒนาระบบสถาบันการเงิน แต่! หากครัวเรือนก่อหนี้มากเกินกว่ารายได้หรือการขยายตัวทางเศรษฐกิจ อาจนำไปสู่การก่อหนี้ที่เกินตัวได้เช่นกัน แบงก์เฉพาะกิจเสี่ยงสูง ด้วยสถานการณ์หนี้ครัวเรือนที่เกิดขึ้นในเวลานี้ ทำให้หลายหน่วยงานออกอาการตื่นตัวและเป็นห่วงว่าจะเกิดผลกระทบระลอกใหญ่ตามมา เพราะล่าสุด…บริษัทจัดอันดับความน่าเชื่อถือ ฟิทช์ เรตติ้ง ออกมาเตือนว่า หนี้ครัวเรือนที่เพิ่มมากขึ้น อาจส่งผลให้หนี้เสียของธนาคารเพิ่มขึ้นตามมาด้วย หากผู้บริโภคไม่สามารถหาเงินมาชำระเงินกู้ได้ นอกจากนี้ยังได้ประเมินว่า ในกรณีที่เลวร้ายที่สุดหากเศรษฐกิจชะลอลงต่ำกว่าที่คาดการณ์ไว้ ภาวะความไม่สงบทางการเมืองยังไม่สามารถยุติลงได้ ปัญหาทั้งหลายทั้งปวงจะกลายเป็นภัยคุกคามสินเชื่อของสถาบันการเงินทันที โดยเฉพาะในกลุ่มของสถาบันการเงินเฉพาะกิจของรัฐที่มีความเสี่ยงมากกว่า เนื่องจากมีการปล่อยกู้ให้กับครัวเรือนที่มีรายได้น้อย โดยมีสัดส่วนถึง 29.5% ของสินเชื่อครัวเรือนทั้งหมด ส่วนธนาคารพาณิชย์น่าจะไม่ได้รับผลกระทบมากนัก เนื่องจากมีการคัดกรองลูกค้า และเน้นกลุ่มที่มีรายได้ตั้งแต่ 10,000-15,000 บาทขึ้นไป แม้มีสัดส่วนหนี้สินเชื่อภาคครัวเรือนที่ 42.5% ก็ตาม เพราะธนาคารพาณิชย์มีเงินทุนค่อนข้างสูง รวมถึงมีการกันสำรองเผื่อหนี้สงสัยจะสูญไว้ค่อนข้างมาก จึงเชื่อว่าไม่น่ามีปัญหามากนัก หากไม่เกิดกรณีที่เลวร้ายจริง ๆ แต่หากมีกรณีที่ไม่คาดฝันเกิดขึ้นกับประเทศไทย ถึงเวลานั้นประชาชนไม่มีเงิน หาทางออกด้วยการเบี้ยวหนี้ธนาคาร รัฐบาลอาจจำเป็นต้องเข้าไปช่วยเหลือธนาคาร สุดท้ายไทยอาจถูกลดอันดับความน่าเชื่อถือของประเทศอย่างแน่นอน ด้วยน้ำมือของคนไทยเอง ไม่ปฏิเสธว่า การกระตุ้นเศรษฐกิจผ่านนโยบายประชานิยมของรัฐบาล เพื่อกระตุ้นให้ประชาชนอยู่ดีกินดีในสภาพเศรษฐกิจที่ชะลอตัวลง จะมีผลอย่างมากต่อการเติบโตทางเศรษฐกิจ แต่การคาดหวังเพิ่มการเติบโตทางเศรษฐกิจในอัตราที่สูงมาก ๆ ในรูปแบบที่ต้องแลกมาด้วยการบีบบังคับให้ประชาชนสร้างหนี้เกินความจำเป็น ถือเป็นการพัฒนาเศรษฐกิจที่มีความเสี่ยงสูง แม้วันนี้คนจนลดลง เพราะมีรายได้มากขึ้น แต่ก็มีหนี้มากขึ้น ความยากจนยังคงอยู่ และอาจเติบโตสูงมากกว่านี้อีก เพราะสร้างหนี้มากเกินไป สุดท้ายนำไปสู่การขาดเสถียรภาพทางเศรษฐกิจและสังคมได้ ที่สำคัญ…ยังมีผลต่อฐานะประเทศ ที่เวลานี้ทุกสถาบันจัดอันดับความน่าเชื่อถือ ต่างจับจ้องกับทุกสถานการณ์ที่เกิดขึ้น หากยังไม่จบโดยเร็ววัน ’การลดเครดิตประเทศ“ ก็มีโอกาสเกิดขึ้น! ชุบชีวิตรวยไม่ยั่งยืน ดังนั้นในช่วงที่ผ่านมาจึงเห็นว่าหลายภาคส่วนพยายามที่จะคัดค้านนโยบายประชานิยมของรัฐบาลว่า เป็นเรื่องไม่เหมาะสม เพราะโครงการทั้งหมดล้วนไม่ได้ช่วยทำให้ประชาชนมีคุณภาพชีวิตหรือมีฐานะที่ดีขึ้นอย่างแท้จริง เพราะหากผ่าไส้ในออกมาดูแล้วกลับพบว่าทุกอย่างตามมาด้วยหนี้สินมหาศาล…เพราะเป็นการชี้ช่องทางให้ประชาชนดึงเงินในอนาคตมาใช้ แท้ที่จริงแล้วนโยบายเหล่านี้ไม่ได้ทำให้คนไทยยั่งยืน แต่เป็นการ “ชุบชีวิต” เพียงชั่วครู่ชั่วยามเท่านั้น อย่างไรก็ตาม ยอมรับว่า ในช่วงวัฏจักรเศรษฐกิจที่อยู่ในช่วงขาขึ้น ระบบเศรษฐกิจขยายตัวและกิจกรรมทางเศรษฐกิจต่าง ๆ สามารถดำเนินไปได้อย่างต่อเนื่อง ภายใต้ระดับอัตราดอกเบี้ยที่เอื้อต่อการขยายตัวทางเศรษฐกิจ ส่งผลให้ภาคเอกชนทั้งภาคครัวเรือนและภาคธุรกิจสามารถเข้าถึงแหล่งเงินทุนได้อย่างราบรื่น ประกอบกับสถาบันการเงินต่าง ๆ ก็มีความเต็มใจที่จะให้สินเชื่อด้วย ดังนั้นการขยายตัวของหนี้ภาคครัวเรือนส่วนหนึ่งก็จะสะท้อนถึงสภาพกิจกรรมทางเศรษฐกิจและการเข้าถึงแหล่งเงินทุนของครัวเรือนที่เพิ่มขึ้นด้วย แต่ทุกอย่างควรจะเพิ่มขึ้นในภาวะที่เหมาะสมด้วย โดยไม่เพิ่มขึ้นจนมากเกินไป แต่ในปัจจุบันกลับพบว่า การก่อหนี้ขยายตัวอย่างรวดเร็วและมากกว่าการขยายตัวของรายได้ ทำให้ความเสี่ยงต่อการก่อหนี้เกินตัวจะเพิ่มขึ้นในอนาคต และการก่อหนี้ภาคครัวเรือนอาจเป็นปัจจัยส่งเสริมให้เกิดภาวะฟองสบู่ในราคาหลักทรัพย์ได้ หากเป็นการกู้ยืมเพื่อลงทุน และเก็งกำไรในหลักทรัพย์ เช่น กรณีที่เกิดขึ้นกับสหรัฐที่มีการเก็งกำไรในตลาดอสังหาริมทรัพย์ จนนำประเทศลงไปสู่วิกฤติซับไพรม์ในปี 50-51 ดังนั้นวิธีการที่ดีที่สุดที่จะทำให้ประชาชนสามารถยืนได้ด้วยลำแข้ง รวยอย่างเหลือกินเหลือใช้ คือการที่ภาครัฐสอนให้ “ประชาชนรู้จักหาปลา ไม่ใช่จับปลาให้ประชาชน” สอนให้ประชาชนรู้จักคำว่า เพียงพอ พอเพียง น่าจะเป็นแนวทางที่ดีที่สุด การชี้แจงทำความเข้าใจและกระตุ้นให้คนรู้จักการออมน่าจะเป็นแนวทางที่ถูกต้องที่สุดสำหรับประเทศไทยในภาวะที่ต้องแบกรับหรือได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก และปัญหาทางการเมืองที่ลากยาวเช่นนี้ ถึงเวลานี้ทุกภาคส่วนควรร่วมมือกันส่งเสริมเรื่องวินัยทางการเงินที่ดีให้แก่ภาคครัวเรือน ลดการกระตุ้นการใช้จ่ายที่เกินตัว สนับสนุนให้ครัวเรือนรู้จักการออม เพื่อสร้างความเข้มแข็งให้แก่ครัวเรือน ขณะที่ภาครัฐเองปัญหานี้ถือเป็นการวัดฝีไม้ลายมือของรัฐว่าจะฝ่าวิกฤติมหันตภัยหนี้ครัวเรือนที่กำลังเกิดขึ้นได้หรือไม่ เพราะหากรัฐบาลยังนิ่งนอนใจกับปัญหาดังกล่าว เชื่อได้ว่า เศรษฐกิจไทยจะถึงคราวล่มสลายเพราะประชาชนมีหนี้สินล้นพ้นตัวจนส่งผลกระทบต่อความสามารถในการขยายตัวในระยะยาวก็เป็นได้!. ภัทราภรณ์ พลายเถื่อน

ณ เวลานี้ สถานการณ์หนี้ท่วมหัวที่คนไทยอาจเอาตัวไม่รอด…ถือเป็นคำพูดที่ไม่ผิดนัก! เพราะ “ตัวเลขหนี้ครัวเรือน” ได้ขยับขึ้นมาแตะที่ระดับ 82.3% เมื่อสิ้นปี 56 คิดเป็นเงินก็ประมาณ 9.8 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนที่อยู่ที่ระดับ 77.3% หากคิดโดยเฉลี่ยแล้ว… เรียกได้ว่า ครัวเรือนไทยแต่ละครัวเรือน ต่างมีหนี้ไม่ต่ำกว่าปีละ 159,000 บาท กันทีเดียว ตัวเลขหนี้ครัวเรือนทั้งหมด… ได้สะท้อนให้เห็นว่า คนไทยกำลัง “มือเติบ” ใช้จ่ายกันแบบลืมเงินในกระเป๋ากันไปทีเดียว หรือบางรายอาจกำลังหลงอยู่กับสังคมบริโภคนิยม ปัญหาหนี้ครัวเรือนที่เพิ่มสูงขึ้นนี้ เป็นเรื่องที่ปฏิเสธไม่ได้ว่า สาเหตุหนึ่งของการเกิดปัญหามาจากนโยบายประชานิยมของรัฐบาล ที่ออกมาอย่างเมามัน เพื่อหวังให้ประชาชนมีอำนาจซื้อ ใช้จ่ายได้คล่องมือ หรือแอบแฝงการเอื้อให้ประชาชนก่อหนี้เพิ่มขึ้นแบบไม่ทันรู้ตัว ทั้งโครงการคืนภาษีรถคันแรกที่ส่งผลให้หนี้ครัวเรือนเพิ่มขึ้นอย่างรวดเร็วจนแตะระดับที่ 80% ของอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) การแข่งขันการปล่อยสินเชื่อของภาคสถาบันการเงินผ่านกลยุทธ์ต่าง ๆ โดยเฉพาะสินเชื่อบุคคล รวมไปถึงโครงการเจ้าปัญหาและกำลังลุกลามอย่างโครงการรับจำนำข้าวที่หวังให้เกษตรกรมีรายได้อู้ฟู่ขึ้น หวั่นหนี้พุ่งแตะ 2 แสนบาท ตัวเลขที่ออกมายังถูกตอกย้ำจากศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาหอการค้าไทย ที่ระบุว่า อาการของหนี้ครัวเรือนเวลานี้ตกอยู่ในอาการที่น่าเป็นห่วง และยังมีโอกาสที่หนี้ครัวเรือนในปี 57 นี้ จะอยู่ที่ระดับไม่ต่ำกว่าครัวเรือนละ 2 แสนบาทอีกต่างหาก… ทั้งหลายทั้งปวงเกิดจากค่าครองชีพที่เพิ่มสูงขึ้น เรียกได้ว่าเวลานี้จะเอาช้างมาฉุดก็เอาไม่อยู่ เพราะทุกอย่างพร้อมดาหน้าขึ้นในปีนี้พร้อมกัน หลังจากอัดอั้นจากการขอร้องให้ตรึงราคาสินค้าอุปโภคบริโภคของรัฐบาลมาเป็นเวลา 1-2 ปี และยังพบว่าปีนี้เศรษฐกิจชะลอตัวลง ส่งผลให้ความสามารถในการหารายได้ของแรงงานลดลงด้วย เพราะผู้ประกอบการต่างพร้อมใจกันลดเวลาทำงานล่วงเวลา หรือโอที ราคาสินค้าเกษตรตกต่ำ..ซ้ำ ไม่เพียงเท่านี้ “ราคาสินค้าเกษตร” ที่เป็นเหมือนกับลมหายใจของคนไทยต่างตกต่ำ ทำเอาชาวนาชาวไร่ โดยเฉพาะอย่างยิ่งชาวนาที่เข้าโครงการรับจำนำข้าวของรัฐบาลต้องช้ำแล้วช้ำอีก เพราะนอกจากจะไม่ได้เงินหรือได้ช้าแล้ว ราคาสินค้าเกษตรอื่นก็เข็นไม่ขึ้น เมื่อไม่มีเงิน…แต่ยังต้องทำมาหากิน ทำมาหาเลี้ยงชีพ ต้องดูแลครอบครัว จึงต้องหันเหไปกู้ยืม “เงินนอกระบบ” มาใช้เลี้ยงชีพ มาใช้หนี้ เรียกได้ว่ากู้ไปกู้มาหมุนเวียนเช่นนี้ ทำให้กลายเป็นดินพอกหางหมู หนี้เน่าโปะขึ้นเรื่อย ๆ ทุกวัน จากข้อมูลของมหาวิทยาลัยหอการค้าไทย บอกว่า หนี้ครัวเรือนที่เพิ่มสูงขึ้นเป็นอันดับแรก ก็คือ หนี้ที่มาจากค่าครองชีพ ซึ่งเพิ่มสูงขึ้นถึง 23.3% อันดับสอง คือ ค่าเล่าเรียนบุตรหลาน 22% ซื้อสินทรัพย์ถาวร เช่น บ้าน รถ 13.5% นอกจากนี้ตัวเลขที่น่าตกใจคือ ปัจจุบันสัดส่วนหนี้นอกระบบอยู่สูงถึงระดับ 49.6% และหนี้ในระบบอยู่ที่ 50% โดยพบว่ากลุ่มที่มีรายได้ต่ำกว่า 5,000 บาทต่อเดือนจะมีสัดส่วนการก่อหนี้นอกระบบถึง 50% ขณะที่กลุ่มที่มีรายได้ 5,000-15,000 บาท มีหนี้ทั้งในระบบและนอกระบบใกล้เคียงกัน ส่วนกลุ่มที่มีรายได้ตั้งแต่ 15,000 บาทขึ้นไป ส่วนใหญ่มีหนี้ในระบบเพียงอย่างเดียว 10 ปีหนี้พุ่งกว่า 100% ขณะเดียวกันจากสถิติข้อมูลยังพบว่า ในรอบ 10 ปีที่ผ่านมา รายได้ครัวเรือนขยายตัว 90% ค่าใช้จ่ายในการอุปโภคบริโภคขยายตัว 76% ขณะที่การออมมีอัตราการเติบโตเฉลี่ยเพียง 5% เท่านั้น แต่ตัวเลขที่น่าตกใจ! คือภาวะหนี้ภาคครัวเรือนเพิ่มสูงขึ้นมากกว่า 100% ด้านอัตราการเร่งของหนี้ครัวเรือนขยับขึ้นมาอยู่ที่ระดับ 12% จากปีที่ผ่านมาที่อยู่ที่ 11.4% หรือเท่ากับว่าประชาชนมีหนี้สินคนละ 40,000 บาทต่อปีโดยสัดส่วนหนี้สินคิดเป็น 90% ของรายได้ แต่…ที่น่าแปลก! คือสัดส่วนของความสามารถในการชำระหนี้มีเพียง 61% เท่านั้น ทำให้รายได้ไม่พอกับค่าใช้จ่าย จึงเกิดการกู้ยืม ส่งผลให้ภาคครัวเรือนมีสภาพคล่องลดลงและมีภาระในการชำระหนี้เพิ่มมากขึ้น นอกจากนี้ยังพบว่า ความสมดุลระหว่างรายจ่าย รายได้ และการออมนั้น มีสัดส่วนครัวเรือนถึง 40% ของจำนวนครัวเรือนทั้งหมด ที่ประสบปัญหาเงินไม่เพียงพอกับรายจ่าย มีปัญหาด้านการเงินเรียกได้ว่าชักหน้าไม่ถึงหลังของในแต่ละเดือน ขณะที่การออมพบว่า ครัวเรือนไทยมีการออมน้อยลง โดยจากข้อมูลบัญชีรายได้ประชาชาติของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือสภาพัฒน์ พบว่า สัดส่วนการออมต่อรายได้ในปี 54 มีเพียง 9.2% ลดลงจากเมื่อปี 33-53 ที่อยู่ที่ระดับ 11.3% ขณะที่ภาระในการชำระหนี้ของครัวเรือน ที่วัดโดยการใช้สัดส่วนรายจ่ายในการชำระหนี้ต่อรายได้เฉลี่ยต่อเดือน พบว่า ครัวเรือนไทยมีภาระในการชำระหนี้เพิ่มขึ้นต่อเนื่อง โดยในปี 56 อยู่ที่ 0.34 เท่า ปี 55 อยู่ที่ 0.30 เท่า นั่นหมายความว่า… โดยเฉลี่ยแล้วหากครัวเรือนมีรายได้ต่อเดือน 100 บาท ต้องนำเงิน 34 บาทไปชำระหนี้ทั้งเงินต้นและดอกเบี้ย ดังนั้น…ครัวเรือนที่มีภาระรายจ่ายในการชำระหนี้มากกว่า 40% ของรายได้เฉลี่ยต่อเดือนนั้น มีโอกาสผิดนัดชำระหนี้เพิ่มสูงขึ้น ฐานะการเงินอ่อนแอ หันมาดูทางด้านคุณภาพสินเชื่อของธนาคารพาณิชย์ พบว่า คุณภาพสินเชื่ออุปโภคบริโภคในปัจจุบันยังอยู่ในเกณฑ์ดี โดยสัดส่วนสินเชื่อค้างชำระเกินกว่า 1 เดือนต่อสินเชื่ออุปโภคบริโภคทั้งหมดนั้นยังอยู่ในระดับที่คงที่คือ 5% แต่อย่างไรก็ตามแม้ยอดสินเชื่อค้างชำระเกิน 1 เดือนยังอยู่ในระดับต่ำ แต่สิ่งสำคัญคือหนี้ครัวเรือนทั้งระบบที่ขยับสูงขึ้น ทำให้ฐานะทางการเงินของภาคครัวเรือนค่อนข้างอ่อนแอ ทั้งเงินในกระเป๋าหรือสภาพคล่องที่ลดลง และภาระการชำระเงินหรือหนี้ที่เพิ่มขึ้น เรื่องนี้สอดคล้องกับข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร ที่พบว่า ในช่วง 2 เดือนแรกที่ผ่านมา มีบัญชีสินเชื่อบุคคลที่ยังเคลื่อนไหวอยู่ทั้งสิ้น 47.06 ล้านบัญชี แบ่งออกเป็น กลุ่มหนี้ดีที่มียอดค้างชำระ 1-30 วัน คิดเป็น 35.4 ล้านบัญชี เติบโต 9% ซึ่งเป็นตัวเลขที่ยังอยู่ในระดับที่เหมาะสม ขณะที่กลุ่มหนี้เสีย หรือเอ็นพีแอล ที่มียอดค้างชำระ 91-180 วัน มีทั้งสิ้น 530,000 บัญชี เพิ่มขึ้น 43% จากเดิมที่ระดับ 371,000 บัญชี และมีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่อง เอสเอ็มอีน่าเป็นห่วง กลุ่มสุดท้ายที่ถือเป็นกลุ่มที่น่าเป็นห่วงมากที่สุดและต้องติดตามอย่างใกล้ชิด คือ กลุ่มหนี้ที่กล่าวถึงเป็นพิเศษ หรือเอสเอ็มอีที่มียอดค้างชำระ 30-90 วัน เพิ่มขึ้นมาอยู่ที่ 7.54 ล้านบัญชี จากเดิมที่ 1.03 ล้านบัญชี เพราะกลุ่มนี้ถือเป็น 1 ใน 3 ที่มีแนวโน้มกลายเป็นหนี้เสียได้ในอนาคต อย่างไรก็ตามต้องยอมรับว่า หนี้ที่เกิดขึ้นส่วนใหญ่ในเวลานี้เป็นหนี้ที่ปล่อยกู้โดยธนาคารพาณิชย์ มีสัดส่วนมากถึง 43% รองลงมาคือสถาบันการเงินเฉพาะกิจของรัฐสัดส่วน 30.9% ที่เหลือเป็นสถาบันการเงินอื่น ๆ เช่น สหกรณ์ออมทรัพย์ บริษัทเงินทุน บริษัทประกัน บริษัทบัตรเครดิต โรงรับจำนำ เป็นต้น โดยส่วนใหญ่เป็นสินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อบ้าน 2.6 ล้านล้านบาท หนี้สินเชื่อเพื่อเป็นเงินทุนหมุนเวียนการค้า 1.5 ล้านล้านบาท และอีก 5.7 ล้านล้านบาท เป็นหนี้ก้อนใหญ่ที่มาจากสินเชื่อส่วนบุคคล สินเชื่อเพื่อการอุปโภคบริโภค หรือหนี้สินที่มาจากการกู้ยืมเพื่อกินเพื่อใช้ ส่วนสิ่งที่ทำให้หนี้ครัวเรือนเพิ่มมากขึ้นคงหนีไม่พ้นในเรื่องของดอกเบี้ยที่ต่ำมาตั้งแต่ปี 52 รวมไปถึงการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาล ทั้งรถคันแรก สินเชื่อดอกเบี้ยต่ำ รวมไปถึงการระดมปล่อยสินเชื่อของสถาบันการเงิน ซึ่งเห็นได้จากสินเชื่อเช่าซื้อรถยนต์เติบโตมากถึง 29.1% ขณะที่สินเชื่อส่วนบุคคลเติบโต 25% แม้การเพิ่มขึ้นของหนี้ครัวเรือน…จะสะท้อนว่าประชาชนสามารถเข้าถึงแหล่งเงินทุนในระบบได้มากขึ้น และการกู้ยืมเพื่อซื้อที่อยู่อาศัยและรถยนต์ เพื่อการลงทุนและสะสมทรัพย์สิน ถือเป็นส่วนช่วยในการกระตุ้นเศรษฐกิจและพัฒนาระบบสถาบันการเงิน แต่! หากครัวเรือนก่อหนี้มากเกินกว่ารายได้หรือการขยายตัวทางเศรษฐกิจ อาจนำไปสู่การก่อหนี้ที่เกินตัวได้เช่นกัน แบงก์เฉพาะกิจเสี่ยงสูง ด้วยสถานการณ์หนี้ครัวเรือนที่เกิดขึ้นในเวลานี้ ทำให้หลายหน่วยงานออกอาการตื่นตัวและเป็นห่วงว่าจะเกิดผลกระทบระลอกใหญ่ตามมา เพราะล่าสุด…บริษัทจัดอันดับความน่าเชื่อถือ ฟิทช์ เรตติ้ง ออกมาเตือนว่า หนี้ครัวเรือนที่เพิ่มมากขึ้น อาจส่งผลให้หนี้เสียของธนาคารเพิ่มขึ้นตามมาด้วย หากผู้บริโภคไม่สามารถหาเงินมาชำระเงินกู้ได้ นอกจากนี้ยังได้ประเมินว่า ในกรณีที่เลวร้ายที่สุดหากเศรษฐกิจชะลอลงต่ำกว่าที่คาดการณ์ไว้ ภาวะความไม่สงบทางการเมืองยังไม่สามารถยุติลงได้ ปัญหาทั้งหลายทั้งปวงจะกลายเป็นภัยคุกคามสินเชื่อของสถาบันการเงินทันที โดยเฉพาะในกลุ่มของสถาบันการเงินเฉพาะกิจของรัฐที่มีความเสี่ยงมากกว่า เนื่องจากมีการปล่อยกู้ให้กับครัวเรือนที่มีรายได้น้อย โดยมีสัดส่วนถึง 29.5% ของสินเชื่อครัวเรือนทั้งหมด ส่วนธนาคารพาณิชย์น่าจะไม่ได้รับผลกระทบมากนัก เนื่องจากมีการคัดกรองลูกค้า และเน้นกลุ่มที่มีรายได้ตั้งแต่ 10,000-15,000 บาทขึ้นไป แม้มีสัดส่วนหนี้สินเชื่อภาคครัวเรือนที่ 42.5% ก็ตาม เพราะธนาคารพาณิชย์มีเงินทุนค่อนข้างสูง รวมถึงมีการกันสำรองเผื่อหนี้สงสัยจะสูญไว้ค่อนข้างมาก จึงเชื่อว่าไม่น่ามีปัญหามากนัก หากไม่เกิดกรณีที่เลวร้ายจริง ๆ แต่หากมีกรณีที่ไม่คาดฝันเกิดขึ้นกับประเทศไทย ถึงเวลานั้นประชาชนไม่มีเงิน หาทางออกด้วยการเบี้ยวหนี้ธนาคาร รัฐบาลอาจจำเป็นต้องเข้าไปช่วยเหลือธนาคาร สุดท้ายไทยอาจถูกลดอันดับความน่าเชื่อถือของประเทศอย่างแน่นอน ด้วยน้ำมือของคนไทยเอง ไม่ปฏิเสธว่า การกระตุ้นเศรษฐกิจผ่านนโยบายประชานิยมของรัฐบาล เพื่อกระตุ้นให้ประชาชนอยู่ดีกินดีในสภาพเศรษฐกิจที่ชะลอตัวลง จะมีผลอย่างมากต่อการเติบโตทางเศรษฐกิจ แต่การคาดหวังเพิ่มการเติบโตทางเศรษฐกิจในอัตราที่สูงมาก ๆ ในรูปแบบที่ต้องแลกมาด้วยการบีบบังคับให้ประชาชนสร้างหนี้เกินความจำเป็น ถือเป็นการพัฒนาเศรษฐกิจที่มีความเสี่ยงสูง แม้วันนี้คนจนลดลง เพราะมีรายได้มากขึ้น แต่ก็มีหนี้มากขึ้น ความยากจนยังคงอยู่ และอาจเติบโตสูงมากกว่านี้อีก เพราะสร้างหนี้มากเกินไป สุดท้ายนำไปสู่การขาดเสถียรภาพทางเศรษฐกิจและสังคมได้ ที่สำคัญ…ยังมีผลต่อฐานะประเทศ ที่เวลานี้ทุกสถาบันจัดอันดับความน่าเชื่อถือ ต่างจับจ้องกับทุกสถานการณ์ที่เกิดขึ้น หากยังไม่จบโดยเร็ววัน ’การลดเครดิตประเทศ“ ก็มีโอกาสเกิดขึ้น! ชุบชีวิตรวยไม่ยั่งยืน ดังนั้นในช่วงที่ผ่านมาจึงเห็นว่าหลายภาคส่วนพยายามที่จะคัดค้านนโยบายประชานิยมของรัฐบาลว่า เป็นเรื่องไม่เหมาะสม เพราะโครงการทั้งหมดล้วนไม่ได้ช่วยทำให้ประชาชนมีคุณภาพชีวิตหรือมีฐานะที่ดีขึ้นอย่างแท้จริง เพราะหากผ่าไส้ในออกมาดูแล้วกลับพบว่าทุกอย่างตามมาด้วยหนี้สินมหาศาล…เพราะเป็นการชี้ช่องทางให้ประชาชนดึงเงินในอนาคตมาใช้ แท้ที่จริงแล้วนโยบายเหล่านี้ไม่ได้ทำให้คนไทยยั่งยืน แต่เป็นการ “ชุบชีวิต” เพียงชั่วครู่ชั่วยามเท่านั้น อย่างไรก็ตาม ยอมรับว่า ในช่วงวัฏจักรเศรษฐกิจที่อยู่ในช่วงขาขึ้น ระบบเศรษฐกิจขยายตัวและกิจกรรมทางเศรษฐกิจต่าง ๆ สามารถดำเนินไปได้อย่างต่อเนื่อง ภายใต้ระดับอัตราดอกเบี้ยที่เอื้อต่อการขยายตัวทางเศรษฐกิจ ส่งผลให้ภาคเอกชนทั้งภาคครัวเรือนและภาคธุรกิจสามารถเข้าถึงแหล่งเงินทุนได้อย่างราบรื่น ประกอบกับสถาบันการเงินต่าง ๆ ก็มีความเต็มใจที่จะให้สินเชื่อด้วย ดังนั้นการขยายตัวของหนี้ภาคครัวเรือนส่วนหนึ่งก็จะสะท้อนถึงสภาพกิจกรรมทางเศรษฐกิจและการเข้าถึงแหล่งเงินทุนของครัวเรือนที่เพิ่มขึ้นด้วย แต่ทุกอย่างควรจะเพิ่มขึ้นในภาวะที่เหมาะสมด้วย โดยไม่เพิ่มขึ้นจนมากเกินไป แต่ในปัจจุบันกลับพบว่า การก่อหนี้ขยายตัวอย่างรวดเร็วและมากกว่าการขยายตัวของรายได้ ทำให้ความเสี่ยงต่อการก่อหนี้เกินตัวจะเพิ่มขึ้นในอนาคต และการก่อหนี้ภาคครัวเรือนอาจเป็นปัจจัยส่งเสริมให้เกิดภาวะฟองสบู่ในราคาหลักทรัพย์ได้ หากเป็นการกู้ยืมเพื่อลงทุน และเก็งกำไรในหลักทรัพย์ เช่น กรณีที่เกิดขึ้นกับสหรัฐที่มีการเก็งกำไรในตลาดอสังหาริมทรัพย์ จนนำประเทศลงไปสู่วิกฤติซับไพรม์ในปี 50-51 ดังนั้นวิธีการที่ดีที่สุดที่จะทำให้ประชาชนสามารถยืนได้ด้วยลำแข้ง รวยอย่างเหลือกินเหลือใช้ คือการที่ภาครัฐสอนให้ “ประชาชนรู้จักหาปลา ไม่ใช่จับปลาให้ประชาชน” สอนให้ประชาชนรู้จักคำว่า เพียงพอ พอเพียง น่าจะเป็นแนวทางที่ดีที่สุด การชี้แจงทำความเข้าใจและกระตุ้นให้คนรู้จักการออมน่าจะเป็นแนวทางที่ถูกต้องที่สุดสำหรับประเทศไทยในภาวะที่ต้องแบกรับหรือได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก และปัญหาทางการเมืองที่ลากยาวเช่นนี้ ถึงเวลานี้ทุกภาคส่วนควรร่วมมือกันส่งเสริมเรื่องวินัยทางการเงินที่ดีให้แก่ภาคครัวเรือน ลดการกระตุ้นการใช้จ่ายที่เกินตัว สนับสนุนให้ครัวเรือนรู้จักการออม เพื่อสร้างความเข้มแข็งให้แก่ครัวเรือน ขณะที่ภาครัฐเองปัญหานี้ถือเป็นการวัดฝีไม้ลายมือของรัฐว่าจะฝ่าวิกฤติมหันตภัยหนี้ครัวเรือนที่กำลังเกิดขึ้นได้หรือไม่ เพราะหากรัฐบาลยังนิ่งนอนใจกับปัญหาดังกล่าว เชื่อได้ว่า เศรษฐกิจไทยจะถึงคราวล่มสลายเพราะประชาชนมีหนี้สินล้นพ้นตัวจนส่งผลกระทบต่อความสามารถในการขยายตัวในระยะยาวก็เป็นได้!. ภัทราภรณ์ พลายเถื่อน

ขอขอบคุณแหล่งที่มา : หนี้ครัวเรือนพุ่งฉุดเศรษฐกิจ หวั่นกระทบเครดิตประเทศ

เดือน: เมษายน 2014

-

หนี้ครัวเรือนพุ่งฉุดเศรษฐกิจ หวั่นกระทบเครดิตประเทศ

-

โค้งแรกปีม้าอสังหาฯหืดจับ เร่งลด-แลก-แจก-แถมสู้ตลาด

ยามที่เศรษฐกิจไทยตกอยู่ในอาการชะลอตัว อย่างแสนสาหัสเช่นนี้ ก็เป็นเรื่องธรรมดาที่ทุกภาค ส่วนไม่ว่าจะเป็นภาครัฐหรือเอกชน จะเกิดอาการ ’หืดขึ้นคอ“ เพื่อเข็นทุกเครื่องยนต์ที่กำลังอ่อนแรงให้ผ่านโค้งแรกของปีม้าเดือดให้ได้ โดยเฉพาะภาค ’อสังหา ริมทรัพย์“ ที่ถือเป็นภาคธุรกิจใหญ่ที่มีความสำคัญต่อระบบเศรษฐกิจของประเทศ ซึ่งผู้ประกอบการทุกรายต่างมีรายได้หรือยอดขายต่ำกว่าเป้าหมายกว่า 50% กันแทบทุกเจ้า ด้วยเพราะสภาพบ้านเมืองที่แตกแยกแบ่งฝักแบ่งฝ่าย ปัญหาเศรษฐกิจที่ชะลอตัวทำให้เงินในกระเป๋ามีเหลือน้อย ที่สำคัญบรรดาภาคสถาบันการเงินที่เคยเจ็บตัวกับธุรกิจนี้มาก่อนก็พากันเข้มงวดในเรื่องของสินเชื่อ เพราะความสามารถผ่อนชำระที่ลดน้อยถอยลงนี่เอง ถือเป็นปัจจัยสำคัญที่ทำให้สถาบันการเงิน ไม่ปล่อยสินเชื่อบ้านให้แก่ผู้ที่มาขอยื่นกู้เงินซื้อบ้าน ท่ามกลางแนวโน้มหนี้เสียที่พุ่งขึ้นเรื่อย ๆ นี่ยังไม่รวมฟากเจ้าของโครงการ ที่นอกจากเผชิญกับกำลังซื้อหดหายแล้ว ยังต้องเผชิญกับต้นทุนที่สูงอย่างต่อเนื่อง ท่ามกลางการแข่งขันด้านราคา โปรโมชั่น ที่รุนแรงเข้มข้นมากขึ้น แต่ยังขายของได้ไม่หมด โดยเฉพาะคอนโดมิเนียม ที่ได้รับผลกระทบแรงกว่า กลุ่มบ้านเดี่ยว หรือทาวน์เฮาส์ เพราะต้องผุดโครงการทั้งแท่งในคราวเดียวกัน ไม่ว่าจะขายหมดหรือไม่ก็ตาม! จากข้อมูลจากศูนย์ข้อมูลอสังหาริมทรัพย์ ระบุว่า อสังหาริมทรัพย์เปิดตัวใหม่ช่วงไตรมาสแรกปีนี้ มีคอนโดฯ เปิดใหม่ 35 โครงการ รวม 13,917 ยูนิต ลดลง 50% เมื่อเทียบกับไตรมาสแรกปี 56 ส่วนแนวราบ 59 โครงการ รวม 8,721 ยูนิต ลดลง 20% และคาดว่าปีนี้จะมีแนวราบเปิดใหม่เท่าปีที่แล้ว คือ 45,000 ยูนิต แต่คอนโดฯนั้น คาดว่าจะลดลงเหลือ 60,000 ยูนิต จากปีที่แล้วเปิดมากถึง 85,000 ยูนิต โดยรวมลดลงจากปีที่แล้ว 25-30% แต่ด้านกำลังซื้อนั้น กลับดิ่งลึกกว่า โดยเหลือเพียง 30-45% ต่ำกว่าช่วงเดียวกันของปีก่อน ที่มีกำลังซื้อสูงถึง 70% ขณะที่เข้าสู่โค้ง 2 ของการแข่งขัน โดยปกติแล้ว ไตรมาส 2 นี้ ส่วนใหญ่มักสตาร์ตเครื่องยนต์ อุ่นเครื่องกันไว้ ด้วยการปล่อยโปรโมชั่น ลด แลก แจก แถม เรียกแขกกันพอหอมปากหอมคอ หวังโกยยอดครึ่งปีตุนไว้ในกระเป๋าก่อน แต่ปีนี้ ถือได้ว่าไม่ปกติ!! คงต้องเบิ้ลเครื่องกันสุด ๆ ตั้งแต่ไตรมาส 2 เลยทีเดียว เพราะมองแล้วว่า ไตรมาส 3 เป็นช่วงนอกฤดูกาลขายหรือโลว์ซีซั่น ของตลาดบ้าน จะเหลือแค่โค้งสุดท้ายไตรมาส 4 ให้กระชากยอดขายกัน เมื่อความรู้สึกของประชาชนชินชากับเหตุการณ์บ้านเมืองแล้ว แต่ถ้าการเมืองเกิดสถาน การณ์เลวร้ายขึ้นมากกว่านี้ละก็..จบข่าว! อย่างไรก็ตาม มองอีกแง่ ถือเป็นเรื่องดีที่ไทยมีบทเรียนหลายบท และส่วนใหญ่เจ็บแล้วยังจำกันได้ จึงทำให้ผู้ประกอบการอสังหาฯ ชิงปรับตัวกันแต่เนิ่น ๆ ส่งผลให้ยังมีหลายทางออกไปกันได้ไม่ยากเย็นนัก โดยในส่วนของนักลงทุนรายใหญ่นั้น คงไม่ต้องไปห่วง ไปกังวลกันมากนัก เพราะล้วนมีประสบการณ์สูง มีสายป่านยาว และมองการณ์ไกล จะรุกจะรับแต่ละทีต่างเต็มไปด้วยความระมัดระวัง ที่สำคัญยังกระจายความเสี่ยงด้วยการเข้าสู่ตลาดที่ต่ำลงกว่าที่เคยทำ และครอบคลุมทุกประเภทที่อยู่อาศัย เช่น บางบริษัทเคยจับแต่ตลาดระดับบน ก็ลดระดับลงมาหาตลาดกลาง ขณะที่ผู้ที่ทำตลาดกลางอยู่แล้ว ยิ่งลดลงมาสู่ตลาดระดับล่าง เป็นต้น ส่วนผู้ประกอบการรายกลางนั้น ต้องเร่งปรับตัวหนักหน่อย รายที่ประสบปัญหาสภาพคล่อง ต้องเร่งเข้าไปเจรจากับสถาบันการเงิน เพื่อจะผัดผ่อน ปรับโครงสร้างหนี้ ก็ว่ากันไป… แต่ที่น่าห่วง เห็นจะเป็นรายเล็กที่เงินหมด แต่ขายของได้ไม่หมด ต้องเร่ขายโครงการที่กำลังทำอยู่ ให้รายอื่นที่มีศักยภาพไป ซึ่งมีหลายโครงการทีเดียวในช่วงไตรมาสแรกที่ผ่านมา แต่คำแนะนำที่ดีที่สุดสำหรับรายเล็ก คือ หยุดกิจการ หยุดขึ้นโครงการใหม่ไปก่อน เพื่อรอดูสถานการณ์ วันท้องฟ้าสดใสอีกครั้ง แล้วค่อยลุกขึ้นมาทำใหม่ก็ยังไม่สาย ส่วนรูปแบบการปรับตัวนั้นก็มีหลากหลาย เริ่มตั้งแต่ลดการลงทุน ชะลอการเปิดตัวโครงการใหม่ในเขตที่มีสินค้ามากเกินความต้องการ โดยเฉพาะตลาดหลักในกรุงเทพฯ ปริมณฑล และหัวเมืองใหญ่ เช่น เชียงใหม่ ภูเก็ต นครราชสีมา ขอนแก่น แล้วหันไปลงทุนในตลาดระดับ 2 และ 3 รองลงมา เช่น หัวเมืองรอง แหล่งท่องเที่ยว เช่น เชียงราย พิษณุโลก อุบลราชธานี สุราษฎร์ธานี เป็นต้น ซึ่งยังมีโอกาสเติบโตได้ ไว้เมื่อสถานการณ์กลับสู่ภาวะปกติ ค่อยหันกลับมาเพิ่มการลงทุนในตลาดหลักเช่นเดิมก็ยังทัน เพราะยังมีอีกปัจจัยที่จะช่วยกอบกู้ธุรกิจอสังหาฯ ได้ นั่นคือ การเข้าสู่ประชาคมเศรษฐกิจอาเซียน (เออีซี) ในปี 2558 ที่จะส่งผลดีต่อทั้งตลาดซื้อขาย และตลาดเช่าอาศัย ยังสรุปได้ว่า รอดไตรมาสแรกมาได้แบบหวุดหวิด เพราะแม้ว่าปัญหาทางการเมืองเป็นปัจจัยลบตัวหลักก็จริง แต่มีความดีแอบแฝงอยู่ด้วย เพราะทำให้ พ.ร.บ.กู้เงิน 2 ล้านล้านบาทล่มไปด้วย ส่งผลให้ราคาที่ดินตกต่ำไปถึง 50% แต่เป็นแค่การขาดทุนกำไรมากกว่า ยังไม่ได้ทำให้ราคาที่แท้จริงลดลงไปแต่อย่างใด ส่วนปัญหาแรงงานที่เคยขาดแคลนรุนแรง ก็เบาบางลง ยิ่งกำลังซื้อน้อยลง ก็ทำให้ไม่กล้าปรับราคาขึ้นกันมากนัก กลายเป็นโอกาสทองสำหรับผู้ที่ต้องการซื้อ บ้านที่แท้จริงเลย โดยเฉพาะการซื้อต่อจากคนที่ไม่ต้องการโอน ลูกค้าทิ้งดาวน์ให้โครงการ เป็นโอกาสที่เหมาะสม ลงตัวทั้งผู้ประกอบการ ผู้ซื้อ และลูกค้าที่ทิ้งเงินดาวน์ และราคาที่อยู่อาศัย แม้ว่าโดยเฉลี่ยจะเพิ่มขึ้นปีละ 5-10% ก็ยังถือว่าไม่มากพอให้เกิดภาวะฟองสบู่แน่นอน เรื่องนี้สามารถสำรวจได้จาก “งานมหกรรมบ้านและคอนโด ครั้งที่ 30” ที่สมาคมอาคารชุดไทย สมาคมอสังหาริมทรัพย์ไทย และสมาคมธุรกิจบ้านจัดสรร ร่วมกันจัดไปเมื่อ 13-16 มี.ค.ที่ผ่านมา ท่ามกลางความหวั่นวิตกในตอนแรก ว่าจะไม่มีใครมาเดิน แต่ท้ายที่สุดกลายเป็นแรงกระฉูดทะลุ…เป้าหมาย ซึ่งกูรูด้านอสังหา ริมทรัพย์ มองกันว่า กำลังซื้อของผู้บริโภคที่ต้องการซื้อบ้าน ได้อั้นกันมานานตั้งแต่… เริ่มชุมนุมทางการเมืองช่วงปลายปี 56 เช่นเดียวกับงานโฮม บิวเดอร์ โฟกัส 2014 ทั้งนี้ภายในงาน มียอดขายโครงการต่าง ๆ กว่า 4,000 ล้านบาท มีผู้เข้าชมงานกว่า 100,000 คน เกินกว่าที่ตั้งเป้าหมายไว้แค่ 3,000 ล้านบาท ขณะที่มียอดขอสินเชื่ออีก 18,000 ล้านบาทเศษ เพิ่มขึ้นจากงานครั้งก่อนกว่า 50% โดยยอดจองคอนโดฯ ยังมาแรงที่สุด ด้วยราคาและทำเล ระดับ 1-2 ล้านบาท รองลงมาคือบ้านเดี่ยวระดับ 3-5 ล้านบาทเศษ และทาวน์เฮาส์ ส่วนงานโฮมฯ ก็มียอดจองถึง 786 ล้านบาท จากเป้าหมายแค่ 540 ล้านบาท ทำเอาใจชื้นกันทั่วหน้า และแน่นอนว่า เดือน ต.ค.นี้ จะจัดงานกระชากยอดขายปิดยอดปลายปีกันอีกครั้ง อีกงาน…ที่หลายคนมองว่าสามารถช่วยกระตุ้น ยอดซื้อบ้านได้เป็นอย่างดี คือ งานมหกรรมทางการเงินหรือมันนี่เอกซโป ที่สถาบันการเงินต่างเข้าร่วมอัดโปรโมชั่นสินเชื่อที่อยู่อาศัยเต็มพิกัด หวังกวาดยอดสินเชื่อเข้าแบงก์ด้วยเช่นกัน เพราะจัดปีละ 6 ครั้ง วนเวียนไปทุกภาคของประเทศไทย โดยการจัดงานล่าสุด ที่ อ.หาดใหญ่ จ.สงขลา ช่วง 7-9 มี.ค.ที่ผ่านมา ก็สามารถทำสถิติใหม่สูงสุดในรอบ 4 ปีได้ โดยมียอดเงินสะพัดกว่า 16,000 ล้านบาท จากผู้เข้าชมงาน 80,000 ราย และแน่นอนว่า มีผู้ขอสมัครใช้สินเชื่อบ้านมากที่สุด 3,700 ราย วงเงินกว่า 11,000 ล้านบาท ด้วยแคมเปญที่จูงใจสุด ๆ โดยเฉพาะ แคมเปญเงินกู้ดอกเบี้ยต่ำ ที่ธนาคารพาณิชย์เสนอให้ เช่น กรุงไทยเสนอแคมเปญดอกเบี้ยต่ำ 0% นาน 4 เดือน ขณะที่ธนาคารอาคารสงเคราะห์ (ธอส.) ให้ดอกเบี้ยคงที่ 1.25% ปีแรก หรือธนาคารไทยพาณิชย์ให้ดอกเบี้ยคงที่ 1% นาน 1 ปี เป็นต้น แน่นอนว่า… ในการจัดงานมันนี่เอกซโปครั้งต่อไป ระหว่างวันที่ 8-11 พ.ค.นี้ ที่เมืองทองธานี ทุกธนาคารคงต้องจัดหนักกว่าเดิม เริ่มเห็นกันตั้งแต่วันนี้ คือ กรุงไทย ที่ประกาศดอกเบี้ยบ้านแล้ว 0.99% ต่อปี นาน 9 เดือน สินเชื่อเพื่อซื้อทรัพย์สินรอการขาย (เอ็นพีเอ) ดอกเบี้ย 0% นาน 12 เดือน จัดหนักกว่าครั้งก่อนเห็น ๆ ไม่รวมการฟรีค่าธรรมเนียมการประเมินราคาหลักทรัพย์ และนิติกรรมจำนอง ลดค่าโอนกรรมสิทธิ์ ที่มีให้เป็นมาตรฐานสากลทุกแบงก์ ขณะที่ดอกเบี้ยนโยบายปรับลดลงอีกจนขณะนี้เหลือเพียง 2% เท่านั้น ยิ่งช่วยดึงดูดให้ลูกค้าตัดสินใจได้ง่ายขึ้น นอกจากนี้ยังมีแคมเปญของบ้าน ธอส. เพื่อ กบข. ที่จัดแคมเปญดอกเบี้ย 0% นาน 7 เดือน ให้กับกลุ่มลูกค้าที่เป็นสมาชิกของกองทุนบำเหน็จบำนาญข้าราชการหรือ กบข. ซึ่งเป็นดอกเบี้ยที่ต่ำที่สุดในระบบขณะนี้แล้ว ไม่ว่าผู้ประกอบการด้านอสังหาฯ จะงัดสารพัดกลยุทธ์มาสู้มาดึงดูดและกระตุ้นการตัดสินใจของคนอยากมีบ้าน มากน้อยเพียงใดก็ตาม แต่อย่าลืมว่า…ปัญหาใหญ่ของประเทศ คือ เรื่องการเมือง ที่เป็นตัวแปรสำคัญที่ยื้อยุดฉุดกระชากให้เป้าหมายของทุกคนไปไม่ถึงฝั่งฝัน… “ธำรง ปัญญาสกุลวงศ์” นายกสมาคมอาคารชุดไทย กล่าวว่า ปีนี้เป็นปีที่ผู้ประกอบการต่างเร่งระบายสต๊อกที่มีอยู่ให้ได้มากที่สุด เพื่อลดความเสี่ยงที่อาจเกิดขึ้น ด้วยการโหมจัดแคมเปญต่าง ๆ เพราะไตรมาสแรกตลาดชะลอลงตามภาวะเศรษฐกิจและการเมือง ทำให้ไม่กล้าพัฒนาโครงการใหม่ขนาดใหญ่ ๆ ออกมา ขณะที่ลูกค้าก็ไม่มีกำลังซื้อ สถาบันการเงินเข้มงวดการปล่อยสินเชื่อรายย่อย จนทำให้ยอดปฏิเสธสินเชื่อเพิ่มสูงขึ้นจากปกติ 10-15% เป็น 20-30% แต่ทั้งนี้ตลาดคอนโดฯ จะเติบโตหรือไม่นั้น ไม่ได้ดูที่เวลาสั้น ๆ คาดว่ายังเติบโตได้ตามปกติ แต่ปี 56 ที่ตลาดโตสูงสุดจึงทำให้ปีนี้ดูเติบโตลดน้อยลง “อนันต์ อัศวโภคิน” ประธานคณะกรรมการและประธานกรรมการบริหาร บริษัท แลนด์ แอนด์ เฮ้าส์ กล่าวว่า ปีนี้เป็นปีแห่งการพักยก แม้ว่าภาพรวมเดือน มี.ค. จะเริ่มดีขึ้นบ้าง ต่างจากช่วง 3 เดือนที่ผ่านมา ที่ตลาดแย่มาก และที่มีปัญหาค่อนข้างมาก โดยเฉพาะตลาดคอนโดฯราคากว่าล้านบาท ที่ถือว่าล้นตลาด ส่วนตลาดต่างจังหวัด ก็เริ่มมีปัญหาลูกค้าไม่รับโอน ดังนั้น ผู้ประกอบการควรหันมาตรวจสอบภายในองค์กรของตนเอง 3 เรื่อง คือ ตรวจสอบคุณภาพสินค้า ตรวจสอบคุณภาพบริการ บริการหลังการขาย เพราะจะเป็นการบอกต่อของลูกค้า ตรวจสอบเวลาว่าการก่อสร้างตรงตามเวลาหรือไม่ “เลอศักดิ์ จุลเทศ” รองประธานกรรมการบริหาร บริษัท พฤกษา จำกัด (มหาชน) กล่าวว่า ไตรมาสแรกบริษัทเปิดตัวโครงการใหม่ไป 17 โครงการ รวมมูลค่า 14,000 ล้านบาท และไตรมาส 2 นี้ จะเปิดตัวอีกไม่ต่ำกว่า 10-15 โครงการ รวมมูลค่ากว่า 10,000 ล้านบาท และทั้งปี จะเปิดไม่ต่ำกว่า 50 โครงการแน่นอน เพราะแม้ว่าการเมืองจะยังไม่ยุติ แต่ขณะนี้ก็มีความมั่นใจมากขึ้น อีกทั้งเห็นว่า ตลาดที่อยู่อาศัยที่แท้จริงยังมีกำลังซื้ออยู่ และต่อเนื่องมากขึ้นในไตรมาส 2 นี้ โดยเฉพาะในพื้นที่ชานเมืองรอบนอกกรุงเทพฯและต่างจังหวัด จึงยังมั่นใจว่าจะมียอดขาย 46,000 ล้านบาท แม้การเมืองยังไม่จบ “โอภาส ศรีพยัคฆ์” กรรมการผู้จัดการ บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) กล่าวว่า บริษัทยังคงทยอยเปิดตัวโครงการใหม่ ๆ ไว้บ้าง แต่ถ้าการเมืองยุติ ก็จะเดินหน้าเปิดตัวโครงการใหม่ทันที โดยไตรมาส 2 นี้ คาดว่าจะเปิดตัวอีก 6 โครงการใหม่ พร้อมทั้งเตรียมโปรโมชั่นไว้กระตุ้นกำลังซื้อ และยอดโอน โดยเฉพาะเจรจาโปรโมชั่นกับสถาบันการเงิน เนื่องจากกลุ่มลูกค้าหลักกว่า 80% เป็นผู้อาศัยจริง และเป็นตลาดกลางถึงล่าง ซึ่งมักประสบปัญหาการกู้ไม่ผ่าน บริษัทจึงต้องเข้าไปดูแลใกล้ชิด และมั่นใจว่าทั้งปีนี้ยอดขายจะยังเป็นไปตามเป้าหมายที่วางไว้แน่นอน “ประทีป ตั้งมติธรรม” กรรมการบริหาร บริษัท ศุภาลัย จำกัด (มหาชน) กล่าวว่า ธุรกิจอสังหาฯปีนี้ยังเติบโตได้ตามภาวะเศรษฐกิจ และแม้ว่าเศรษฐกิจจะถดถอย หรือไม่เติบโตเลย แต่อสังหาฯจะไม่ติดลบแน่ ทั้งนี้ บริษัทไม่ได้จัดโปรโมชั่นรุนแรงเหมือนบริษัทอื่น เนื่องจากเก็บเงินดาวน์สูงเฉลี่ย 15-20% แล้ว จึงทำให้ไม่ค่อยมีลูกค้าทิ้งดาวน์ หรือไม่ยอมโอน อีกทั้งไม่มีปัญหาเรื่องการซื้อเก็งกำไรด้วย โดยผู้ที่เข้ามาดูโครงการส่วนใหญ่จะเพื่ออาศัยเอง แต่ยอมรับว่าไตรมาสแรกมียอดขาย 4,000 ล้านบาท ซึ่งติดลบไป 10% คาดว่าไตรมาส 2 นี้จะเปิดตัวอีก 3-4 โครงการ โดยเน้นตลาดคอนโดฯ เป็นหลัก

ยามที่เศรษฐกิจไทยตกอยู่ในอาการชะลอตัว อย่างแสนสาหัสเช่นนี้ ก็เป็นเรื่องธรรมดาที่ทุกภาค ส่วนไม่ว่าจะเป็นภาครัฐหรือเอกชน จะเกิดอาการ ’หืดขึ้นคอ“ เพื่อเข็นทุกเครื่องยนต์ที่กำลังอ่อนแรงให้ผ่านโค้งแรกของปีม้าเดือดให้ได้ โดยเฉพาะภาค ’อสังหา ริมทรัพย์“ ที่ถือเป็นภาคธุรกิจใหญ่ที่มีความสำคัญต่อระบบเศรษฐกิจของประเทศ ซึ่งผู้ประกอบการทุกรายต่างมีรายได้หรือยอดขายต่ำกว่าเป้าหมายกว่า 50% กันแทบทุกเจ้า ด้วยเพราะสภาพบ้านเมืองที่แตกแยกแบ่งฝักแบ่งฝ่าย ปัญหาเศรษฐกิจที่ชะลอตัวทำให้เงินในกระเป๋ามีเหลือน้อย ที่สำคัญบรรดาภาคสถาบันการเงินที่เคยเจ็บตัวกับธุรกิจนี้มาก่อนก็พากันเข้มงวดในเรื่องของสินเชื่อ เพราะความสามารถผ่อนชำระที่ลดน้อยถอยลงนี่เอง ถือเป็นปัจจัยสำคัญที่ทำให้สถาบันการเงิน ไม่ปล่อยสินเชื่อบ้านให้แก่ผู้ที่มาขอยื่นกู้เงินซื้อบ้าน ท่ามกลางแนวโน้มหนี้เสียที่พุ่งขึ้นเรื่อย ๆ นี่ยังไม่รวมฟากเจ้าของโครงการ ที่นอกจากเผชิญกับกำลังซื้อหดหายแล้ว ยังต้องเผชิญกับต้นทุนที่สูงอย่างต่อเนื่อง ท่ามกลางการแข่งขันด้านราคา โปรโมชั่น ที่รุนแรงเข้มข้นมากขึ้น แต่ยังขายของได้ไม่หมด โดยเฉพาะคอนโดมิเนียม ที่ได้รับผลกระทบแรงกว่า กลุ่มบ้านเดี่ยว หรือทาวน์เฮาส์ เพราะต้องผุดโครงการทั้งแท่งในคราวเดียวกัน ไม่ว่าจะขายหมดหรือไม่ก็ตาม! จากข้อมูลจากศูนย์ข้อมูลอสังหาริมทรัพย์ ระบุว่า อสังหาริมทรัพย์เปิดตัวใหม่ช่วงไตรมาสแรกปีนี้ มีคอนโดฯ เปิดใหม่ 35 โครงการ รวม 13,917 ยูนิต ลดลง 50% เมื่อเทียบกับไตรมาสแรกปี 56 ส่วนแนวราบ 59 โครงการ รวม 8,721 ยูนิต ลดลง 20% และคาดว่าปีนี้จะมีแนวราบเปิดใหม่เท่าปีที่แล้ว คือ 45,000 ยูนิต แต่คอนโดฯนั้น คาดว่าจะลดลงเหลือ 60,000 ยูนิต จากปีที่แล้วเปิดมากถึง 85,000 ยูนิต โดยรวมลดลงจากปีที่แล้ว 25-30% แต่ด้านกำลังซื้อนั้น กลับดิ่งลึกกว่า โดยเหลือเพียง 30-45% ต่ำกว่าช่วงเดียวกันของปีก่อน ที่มีกำลังซื้อสูงถึง 70% ขณะที่เข้าสู่โค้ง 2 ของการแข่งขัน โดยปกติแล้ว ไตรมาส 2 นี้ ส่วนใหญ่มักสตาร์ตเครื่องยนต์ อุ่นเครื่องกันไว้ ด้วยการปล่อยโปรโมชั่น ลด แลก แจก แถม เรียกแขกกันพอหอมปากหอมคอ หวังโกยยอดครึ่งปีตุนไว้ในกระเป๋าก่อน แต่ปีนี้ ถือได้ว่าไม่ปกติ!! คงต้องเบิ้ลเครื่องกันสุด ๆ ตั้งแต่ไตรมาส 2 เลยทีเดียว เพราะมองแล้วว่า ไตรมาส 3 เป็นช่วงนอกฤดูกาลขายหรือโลว์ซีซั่น ของตลาดบ้าน จะเหลือแค่โค้งสุดท้ายไตรมาส 4 ให้กระชากยอดขายกัน เมื่อความรู้สึกของประชาชนชินชากับเหตุการณ์บ้านเมืองแล้ว แต่ถ้าการเมืองเกิดสถาน การณ์เลวร้ายขึ้นมากกว่านี้ละก็..จบข่าว! อย่างไรก็ตาม มองอีกแง่ ถือเป็นเรื่องดีที่ไทยมีบทเรียนหลายบท และส่วนใหญ่เจ็บแล้วยังจำกันได้ จึงทำให้ผู้ประกอบการอสังหาฯ ชิงปรับตัวกันแต่เนิ่น ๆ ส่งผลให้ยังมีหลายทางออกไปกันได้ไม่ยากเย็นนัก โดยในส่วนของนักลงทุนรายใหญ่นั้น คงไม่ต้องไปห่วง ไปกังวลกันมากนัก เพราะล้วนมีประสบการณ์สูง มีสายป่านยาว และมองการณ์ไกล จะรุกจะรับแต่ละทีต่างเต็มไปด้วยความระมัดระวัง ที่สำคัญยังกระจายความเสี่ยงด้วยการเข้าสู่ตลาดที่ต่ำลงกว่าที่เคยทำ และครอบคลุมทุกประเภทที่อยู่อาศัย เช่น บางบริษัทเคยจับแต่ตลาดระดับบน ก็ลดระดับลงมาหาตลาดกลาง ขณะที่ผู้ที่ทำตลาดกลางอยู่แล้ว ยิ่งลดลงมาสู่ตลาดระดับล่าง เป็นต้น ส่วนผู้ประกอบการรายกลางนั้น ต้องเร่งปรับตัวหนักหน่อย รายที่ประสบปัญหาสภาพคล่อง ต้องเร่งเข้าไปเจรจากับสถาบันการเงิน เพื่อจะผัดผ่อน ปรับโครงสร้างหนี้ ก็ว่ากันไป… แต่ที่น่าห่วง เห็นจะเป็นรายเล็กที่เงินหมด แต่ขายของได้ไม่หมด ต้องเร่ขายโครงการที่กำลังทำอยู่ ให้รายอื่นที่มีศักยภาพไป ซึ่งมีหลายโครงการทีเดียวในช่วงไตรมาสแรกที่ผ่านมา แต่คำแนะนำที่ดีที่สุดสำหรับรายเล็ก คือ หยุดกิจการ หยุดขึ้นโครงการใหม่ไปก่อน เพื่อรอดูสถานการณ์ วันท้องฟ้าสดใสอีกครั้ง แล้วค่อยลุกขึ้นมาทำใหม่ก็ยังไม่สาย ส่วนรูปแบบการปรับตัวนั้นก็มีหลากหลาย เริ่มตั้งแต่ลดการลงทุน ชะลอการเปิดตัวโครงการใหม่ในเขตที่มีสินค้ามากเกินความต้องการ โดยเฉพาะตลาดหลักในกรุงเทพฯ ปริมณฑล และหัวเมืองใหญ่ เช่น เชียงใหม่ ภูเก็ต นครราชสีมา ขอนแก่น แล้วหันไปลงทุนในตลาดระดับ 2 และ 3 รองลงมา เช่น หัวเมืองรอง แหล่งท่องเที่ยว เช่น เชียงราย พิษณุโลก อุบลราชธานี สุราษฎร์ธานี เป็นต้น ซึ่งยังมีโอกาสเติบโตได้ ไว้เมื่อสถานการณ์กลับสู่ภาวะปกติ ค่อยหันกลับมาเพิ่มการลงทุนในตลาดหลักเช่นเดิมก็ยังทัน เพราะยังมีอีกปัจจัยที่จะช่วยกอบกู้ธุรกิจอสังหาฯ ได้ นั่นคือ การเข้าสู่ประชาคมเศรษฐกิจอาเซียน (เออีซี) ในปี 2558 ที่จะส่งผลดีต่อทั้งตลาดซื้อขาย และตลาดเช่าอาศัย ยังสรุปได้ว่า รอดไตรมาสแรกมาได้แบบหวุดหวิด เพราะแม้ว่าปัญหาทางการเมืองเป็นปัจจัยลบตัวหลักก็จริง แต่มีความดีแอบแฝงอยู่ด้วย เพราะทำให้ พ.ร.บ.กู้เงิน 2 ล้านล้านบาทล่มไปด้วย ส่งผลให้ราคาที่ดินตกต่ำไปถึง 50% แต่เป็นแค่การขาดทุนกำไรมากกว่า ยังไม่ได้ทำให้ราคาที่แท้จริงลดลงไปแต่อย่างใด ส่วนปัญหาแรงงานที่เคยขาดแคลนรุนแรง ก็เบาบางลง ยิ่งกำลังซื้อน้อยลง ก็ทำให้ไม่กล้าปรับราคาขึ้นกันมากนัก กลายเป็นโอกาสทองสำหรับผู้ที่ต้องการซื้อ บ้านที่แท้จริงเลย โดยเฉพาะการซื้อต่อจากคนที่ไม่ต้องการโอน ลูกค้าทิ้งดาวน์ให้โครงการ เป็นโอกาสที่เหมาะสม ลงตัวทั้งผู้ประกอบการ ผู้ซื้อ และลูกค้าที่ทิ้งเงินดาวน์ และราคาที่อยู่อาศัย แม้ว่าโดยเฉลี่ยจะเพิ่มขึ้นปีละ 5-10% ก็ยังถือว่าไม่มากพอให้เกิดภาวะฟองสบู่แน่นอน เรื่องนี้สามารถสำรวจได้จาก “งานมหกรรมบ้านและคอนโด ครั้งที่ 30” ที่สมาคมอาคารชุดไทย สมาคมอสังหาริมทรัพย์ไทย และสมาคมธุรกิจบ้านจัดสรร ร่วมกันจัดไปเมื่อ 13-16 มี.ค.ที่ผ่านมา ท่ามกลางความหวั่นวิตกในตอนแรก ว่าจะไม่มีใครมาเดิน แต่ท้ายที่สุดกลายเป็นแรงกระฉูดทะลุ…เป้าหมาย ซึ่งกูรูด้านอสังหา ริมทรัพย์ มองกันว่า กำลังซื้อของผู้บริโภคที่ต้องการซื้อบ้าน ได้อั้นกันมานานตั้งแต่… เริ่มชุมนุมทางการเมืองช่วงปลายปี 56 เช่นเดียวกับงานโฮม บิวเดอร์ โฟกัส 2014 ทั้งนี้ภายในงาน มียอดขายโครงการต่าง ๆ กว่า 4,000 ล้านบาท มีผู้เข้าชมงานกว่า 100,000 คน เกินกว่าที่ตั้งเป้าหมายไว้แค่ 3,000 ล้านบาท ขณะที่มียอดขอสินเชื่ออีก 18,000 ล้านบาทเศษ เพิ่มขึ้นจากงานครั้งก่อนกว่า 50% โดยยอดจองคอนโดฯ ยังมาแรงที่สุด ด้วยราคาและทำเล ระดับ 1-2 ล้านบาท รองลงมาคือบ้านเดี่ยวระดับ 3-5 ล้านบาทเศษ และทาวน์เฮาส์ ส่วนงานโฮมฯ ก็มียอดจองถึง 786 ล้านบาท จากเป้าหมายแค่ 540 ล้านบาท ทำเอาใจชื้นกันทั่วหน้า และแน่นอนว่า เดือน ต.ค.นี้ จะจัดงานกระชากยอดขายปิดยอดปลายปีกันอีกครั้ง อีกงาน…ที่หลายคนมองว่าสามารถช่วยกระตุ้น ยอดซื้อบ้านได้เป็นอย่างดี คือ งานมหกรรมทางการเงินหรือมันนี่เอกซโป ที่สถาบันการเงินต่างเข้าร่วมอัดโปรโมชั่นสินเชื่อที่อยู่อาศัยเต็มพิกัด หวังกวาดยอดสินเชื่อเข้าแบงก์ด้วยเช่นกัน เพราะจัดปีละ 6 ครั้ง วนเวียนไปทุกภาคของประเทศไทย โดยการจัดงานล่าสุด ที่ อ.หาดใหญ่ จ.สงขลา ช่วง 7-9 มี.ค.ที่ผ่านมา ก็สามารถทำสถิติใหม่สูงสุดในรอบ 4 ปีได้ โดยมียอดเงินสะพัดกว่า 16,000 ล้านบาท จากผู้เข้าชมงาน 80,000 ราย และแน่นอนว่า มีผู้ขอสมัครใช้สินเชื่อบ้านมากที่สุด 3,700 ราย วงเงินกว่า 11,000 ล้านบาท ด้วยแคมเปญที่จูงใจสุด ๆ โดยเฉพาะ แคมเปญเงินกู้ดอกเบี้ยต่ำ ที่ธนาคารพาณิชย์เสนอให้ เช่น กรุงไทยเสนอแคมเปญดอกเบี้ยต่ำ 0% นาน 4 เดือน ขณะที่ธนาคารอาคารสงเคราะห์ (ธอส.) ให้ดอกเบี้ยคงที่ 1.25% ปีแรก หรือธนาคารไทยพาณิชย์ให้ดอกเบี้ยคงที่ 1% นาน 1 ปี เป็นต้น แน่นอนว่า… ในการจัดงานมันนี่เอกซโปครั้งต่อไป ระหว่างวันที่ 8-11 พ.ค.นี้ ที่เมืองทองธานี ทุกธนาคารคงต้องจัดหนักกว่าเดิม เริ่มเห็นกันตั้งแต่วันนี้ คือ กรุงไทย ที่ประกาศดอกเบี้ยบ้านแล้ว 0.99% ต่อปี นาน 9 เดือน สินเชื่อเพื่อซื้อทรัพย์สินรอการขาย (เอ็นพีเอ) ดอกเบี้ย 0% นาน 12 เดือน จัดหนักกว่าครั้งก่อนเห็น ๆ ไม่รวมการฟรีค่าธรรมเนียมการประเมินราคาหลักทรัพย์ และนิติกรรมจำนอง ลดค่าโอนกรรมสิทธิ์ ที่มีให้เป็นมาตรฐานสากลทุกแบงก์ ขณะที่ดอกเบี้ยนโยบายปรับลดลงอีกจนขณะนี้เหลือเพียง 2% เท่านั้น ยิ่งช่วยดึงดูดให้ลูกค้าตัดสินใจได้ง่ายขึ้น นอกจากนี้ยังมีแคมเปญของบ้าน ธอส. เพื่อ กบข. ที่จัดแคมเปญดอกเบี้ย 0% นาน 7 เดือน ให้กับกลุ่มลูกค้าที่เป็นสมาชิกของกองทุนบำเหน็จบำนาญข้าราชการหรือ กบข. ซึ่งเป็นดอกเบี้ยที่ต่ำที่สุดในระบบขณะนี้แล้ว ไม่ว่าผู้ประกอบการด้านอสังหาฯ จะงัดสารพัดกลยุทธ์มาสู้มาดึงดูดและกระตุ้นการตัดสินใจของคนอยากมีบ้าน มากน้อยเพียงใดก็ตาม แต่อย่าลืมว่า…ปัญหาใหญ่ของประเทศ คือ เรื่องการเมือง ที่เป็นตัวแปรสำคัญที่ยื้อยุดฉุดกระชากให้เป้าหมายของทุกคนไปไม่ถึงฝั่งฝัน… “ธำรง ปัญญาสกุลวงศ์” นายกสมาคมอาคารชุดไทย กล่าวว่า ปีนี้เป็นปีที่ผู้ประกอบการต่างเร่งระบายสต๊อกที่มีอยู่ให้ได้มากที่สุด เพื่อลดความเสี่ยงที่อาจเกิดขึ้น ด้วยการโหมจัดแคมเปญต่าง ๆ เพราะไตรมาสแรกตลาดชะลอลงตามภาวะเศรษฐกิจและการเมือง ทำให้ไม่กล้าพัฒนาโครงการใหม่ขนาดใหญ่ ๆ ออกมา ขณะที่ลูกค้าก็ไม่มีกำลังซื้อ สถาบันการเงินเข้มงวดการปล่อยสินเชื่อรายย่อย จนทำให้ยอดปฏิเสธสินเชื่อเพิ่มสูงขึ้นจากปกติ 10-15% เป็น 20-30% แต่ทั้งนี้ตลาดคอนโดฯ จะเติบโตหรือไม่นั้น ไม่ได้ดูที่เวลาสั้น ๆ คาดว่ายังเติบโตได้ตามปกติ แต่ปี 56 ที่ตลาดโตสูงสุดจึงทำให้ปีนี้ดูเติบโตลดน้อยลง “อนันต์ อัศวโภคิน” ประธานคณะกรรมการและประธานกรรมการบริหาร บริษัท แลนด์ แอนด์ เฮ้าส์ กล่าวว่า ปีนี้เป็นปีแห่งการพักยก แม้ว่าภาพรวมเดือน มี.ค. จะเริ่มดีขึ้นบ้าง ต่างจากช่วง 3 เดือนที่ผ่านมา ที่ตลาดแย่มาก และที่มีปัญหาค่อนข้างมาก โดยเฉพาะตลาดคอนโดฯราคากว่าล้านบาท ที่ถือว่าล้นตลาด ส่วนตลาดต่างจังหวัด ก็เริ่มมีปัญหาลูกค้าไม่รับโอน ดังนั้น ผู้ประกอบการควรหันมาตรวจสอบภายในองค์กรของตนเอง 3 เรื่อง คือ ตรวจสอบคุณภาพสินค้า ตรวจสอบคุณภาพบริการ บริการหลังการขาย เพราะจะเป็นการบอกต่อของลูกค้า ตรวจสอบเวลาว่าการก่อสร้างตรงตามเวลาหรือไม่ “เลอศักดิ์ จุลเทศ” รองประธานกรรมการบริหาร บริษัท พฤกษา จำกัด (มหาชน) กล่าวว่า ไตรมาสแรกบริษัทเปิดตัวโครงการใหม่ไป 17 โครงการ รวมมูลค่า 14,000 ล้านบาท และไตรมาส 2 นี้ จะเปิดตัวอีกไม่ต่ำกว่า 10-15 โครงการ รวมมูลค่ากว่า 10,000 ล้านบาท และทั้งปี จะเปิดไม่ต่ำกว่า 50 โครงการแน่นอน เพราะแม้ว่าการเมืองจะยังไม่ยุติ แต่ขณะนี้ก็มีความมั่นใจมากขึ้น อีกทั้งเห็นว่า ตลาดที่อยู่อาศัยที่แท้จริงยังมีกำลังซื้ออยู่ และต่อเนื่องมากขึ้นในไตรมาส 2 นี้ โดยเฉพาะในพื้นที่ชานเมืองรอบนอกกรุงเทพฯและต่างจังหวัด จึงยังมั่นใจว่าจะมียอดขาย 46,000 ล้านบาท แม้การเมืองยังไม่จบ “โอภาส ศรีพยัคฆ์” กรรมการผู้จัดการ บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) กล่าวว่า บริษัทยังคงทยอยเปิดตัวโครงการใหม่ ๆ ไว้บ้าง แต่ถ้าการเมืองยุติ ก็จะเดินหน้าเปิดตัวโครงการใหม่ทันที โดยไตรมาส 2 นี้ คาดว่าจะเปิดตัวอีก 6 โครงการใหม่ พร้อมทั้งเตรียมโปรโมชั่นไว้กระตุ้นกำลังซื้อ และยอดโอน โดยเฉพาะเจรจาโปรโมชั่นกับสถาบันการเงิน เนื่องจากกลุ่มลูกค้าหลักกว่า 80% เป็นผู้อาศัยจริง และเป็นตลาดกลางถึงล่าง ซึ่งมักประสบปัญหาการกู้ไม่ผ่าน บริษัทจึงต้องเข้าไปดูแลใกล้ชิด และมั่นใจว่าทั้งปีนี้ยอดขายจะยังเป็นไปตามเป้าหมายที่วางไว้แน่นอน “ประทีป ตั้งมติธรรม” กรรมการบริหาร บริษัท ศุภาลัย จำกัด (มหาชน) กล่าวว่า ธุรกิจอสังหาฯปีนี้ยังเติบโตได้ตามภาวะเศรษฐกิจ และแม้ว่าเศรษฐกิจจะถดถอย หรือไม่เติบโตเลย แต่อสังหาฯจะไม่ติดลบแน่ ทั้งนี้ บริษัทไม่ได้จัดโปรโมชั่นรุนแรงเหมือนบริษัทอื่น เนื่องจากเก็บเงินดาวน์สูงเฉลี่ย 15-20% แล้ว จึงทำให้ไม่ค่อยมีลูกค้าทิ้งดาวน์ หรือไม่ยอมโอน อีกทั้งไม่มีปัญหาเรื่องการซื้อเก็งกำไรด้วย โดยผู้ที่เข้ามาดูโครงการส่วนใหญ่จะเพื่ออาศัยเอง แต่ยอมรับว่าไตรมาสแรกมียอดขาย 4,000 ล้านบาท ซึ่งติดลบไป 10% คาดว่าไตรมาส 2 นี้จะเปิดตัวอีก 3-4 โครงการ โดยเน้นตลาดคอนโดฯ เป็นหลัก

ขอขอบคุณแหล่งที่มา : โค้งแรกปีม้าอสังหาฯหืดจับ เร่งลด-แลก-แจก-แถมสู้ตลาด -

ลุ้นราคาคูปองส่วนลดแลกซื้อทีวี-เซตท็อปบ็อกซ์ดิจิตอล – ดิจิตอลทีวี

ย่างเข้ากลางเดือนเมษายน ผู้บริโภคคง ตั้งหน้าตั้งตารอความชัดเจน กรณีที่คณะกรรม การกิจการกระจายเสียง กิจการโทรทัศน์และกิจการโทรคมนาคมแห่งชาติ (กสทช.) โดยคณะกรรมการกิจการกระจายเสียงและ กิจการโทรทัศน์ (กสท.) นำเงินที่ได้จากการประมูลทีวีดิจิตอลเมื่อช่วงปลายปี 2556 เข้ามาช่วยสนับสนุนการเปลี่ยนผ่านทีวีระบบอะนาล็อกไปสู่ทีวีระบบดิจิตอล ผ่านรูปแบบการแจกคูปองส่วนลดให้ประชาชนสามารถนำไปซื้อทีวีดิจิตอลที่มีภาครับสัญญาณดิจิตอลในตัวเครื่อง หรือกล่องเซต ท็อป บ็อกซ์ ดิจิตอล ที่สามารถ นำไปเชื่อมต่อกับทีวีเครื่องเดิมได้ น.ส.สุภิญญา กลาง ณรงค์ กสทช. และ กสท.ด้านคุ้มครองผู้บริโภค เปิด เผยว่า กสทช. ต้องสร้างทางเลือกให้แก่ผู้บริโภคในการ นำคูปองไปใช้เป็นส่วนลด เนื่องจากเห็นว่า ความต้องการของประชาชนแตกต่างกัน บางครัวเรือนมีทีวีรุ่นเก่าแบบจอตู้ และต้องการเปลี่ยนทีวีเครื่องใหม่ โดยการนำคูปองไปใช้เป็นส่วนลด แต่อาจจะต้องพิจารณาราคาคูปอง ซึ่งหากราคาน้อยเกินไปอาจจะไม่เป็นแรงจูงใจให้เปลี่ยนทีวีเครื่องใหม่ หรือประชาชนบางครัวเรือนต้องการซื้อกล่องเซต ท็อป บ็อกซ์ ที่มีเสารับสัญญาณดิจิตอลพ่วงมา ซึ่งอาจจะส่งผลให้ราคากล่องเซต ท็อป บ็อกซ์ ปรับราคาสูงขึ้นตาม ดังนั้น จึงจำเป็นต้องทำหลักเกณฑ์ที่ชัดเจน เป็นขั้นเป็นตอน มีความรอบคอบ มีกระบวนการแจกจ่ายคูปองที่รัดกุม เพื่อป้องกันมิจฉาชีพ ที่แอบอ้าง หรือแม้กระทั่งสวมสิทธิ แต่ทั้งนี้คาดว่าราคาคูปองส่วนลดเบื้องต้นจะอยู่ที่ไม่เกิน 1,200 บาท ในขณะที่สมาคมสื่อดิจิตอลเพื่อผู้บริโภค เสนอให้พิจารณาราคาคูปองทีวีดิจิตอลเพิ่มเป็น 2,000 บาท เนื่องจากเห็นว่าเป็นราคาที่เหมาะสมและครอบคลุมกับอุปกรณ์รับชมทีวีดิจิตอล เพราะราคาอุปกรณ์รับชม แบ่งเป็นกล่องรับสัญญาณหรือ เซต ท็อป บ็อกซ์ ปัจจุบันราคาอยู่ที่ประมาณ 1,000-1,500 บาท และเสาอากาศ ราคาตลาดอยู่ที่ประมาณ 300-500 บาท ดังนั้น หากราคาคูปองอยู่ที่ 2,000 บาท จะสามารถช่วยสนับสนุนการรับชมให้กับประชาชนอย่างแท้จริง ทั้งนี้ ปัจจุบันตลาดได้เริ่มมีการจำหน่ายอุปกรณ์รับชมทีวีดิจิตอล โดยจากสถิติของสำนักงาน กสทช.พบว่า มีการนำเข้ากล่องเซต ท็อป บ็อกซ์ ที่ได้รับสติกเกอร์ “น้อง ดูดี ดิจิตอลทีวี” ติดเพื่อเป็นเครื่องหมายการันตีแล้วจำนวน 73 รุ่น จำนวน 490,250 เครื่อง และทีวีดิจิตอลที่มีภาครับในตัวเครื่อง 123 รุ่น จำนวน 388,754 เครื่อง อย่างไรก็ตามเบื้องต้นราคาคูปองส่วนลดเดิมคำนวณจากราคาตั้งต้นการประมูล หารจำนวนประชากรครัวเรือน 22 ล้านครัวเรือน จึงได้ราคาอยู่ที่ประมาณ 690 บาท แต่ภายหลัง กสท. เสนอหลักการให้มีการปรับเพิ่มมูลค่าคูปองส่วนลดดังกล่าวขึ้น เพื่อไม่ให้ประชาชนเสียค่าใช้จ่ายเพิ่มเติม สำหรับการสนับสนุนส่วนลดคูปองส่วนลดต้องได้รับความเห็นชอบจากคณะกรรมการบริหารกองทุนวิจัยและพัฒนากิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม เพื่อประโยชน์สาธารณะ หรือกองทุนยูโซ่ ทั้งนี้หากราคาคูปองส่วนลด สรุปราคาที่ 1,200 ล้านบาท งบประมาณค่าใช้จ่ายจะอยู่ที่ 27,480 ล้านบาท เช่นกัน สิ่งที่ผู้บริโภครอคอยคือ ราคาคูปองส่วนลดจะอยู่ที่กี่บาท และจะได้รับแจกเมื่อไหร่ รวมถึงวิธีการแจกจ่ายจะถึงมือผู้บริโภครูปแบบไหน คาดว่าอาจจะรู้ผลภายในสัปดาห์นี้. สุรัสวดี สิทธิยศ

ย่างเข้ากลางเดือนเมษายน ผู้บริโภคคง ตั้งหน้าตั้งตารอความชัดเจน กรณีที่คณะกรรม การกิจการกระจายเสียง กิจการโทรทัศน์และกิจการโทรคมนาคมแห่งชาติ (กสทช.) โดยคณะกรรมการกิจการกระจายเสียงและ กิจการโทรทัศน์ (กสท.) นำเงินที่ได้จากการประมูลทีวีดิจิตอลเมื่อช่วงปลายปี 2556 เข้ามาช่วยสนับสนุนการเปลี่ยนผ่านทีวีระบบอะนาล็อกไปสู่ทีวีระบบดิจิตอล ผ่านรูปแบบการแจกคูปองส่วนลดให้ประชาชนสามารถนำไปซื้อทีวีดิจิตอลที่มีภาครับสัญญาณดิจิตอลในตัวเครื่อง หรือกล่องเซต ท็อป บ็อกซ์ ดิจิตอล ที่สามารถ นำไปเชื่อมต่อกับทีวีเครื่องเดิมได้ น.ส.สุภิญญา กลาง ณรงค์ กสทช. และ กสท.ด้านคุ้มครองผู้บริโภค เปิด เผยว่า กสทช. ต้องสร้างทางเลือกให้แก่ผู้บริโภคในการ นำคูปองไปใช้เป็นส่วนลด เนื่องจากเห็นว่า ความต้องการของประชาชนแตกต่างกัน บางครัวเรือนมีทีวีรุ่นเก่าแบบจอตู้ และต้องการเปลี่ยนทีวีเครื่องใหม่ โดยการนำคูปองไปใช้เป็นส่วนลด แต่อาจจะต้องพิจารณาราคาคูปอง ซึ่งหากราคาน้อยเกินไปอาจจะไม่เป็นแรงจูงใจให้เปลี่ยนทีวีเครื่องใหม่ หรือประชาชนบางครัวเรือนต้องการซื้อกล่องเซต ท็อป บ็อกซ์ ที่มีเสารับสัญญาณดิจิตอลพ่วงมา ซึ่งอาจจะส่งผลให้ราคากล่องเซต ท็อป บ็อกซ์ ปรับราคาสูงขึ้นตาม ดังนั้น จึงจำเป็นต้องทำหลักเกณฑ์ที่ชัดเจน เป็นขั้นเป็นตอน มีความรอบคอบ มีกระบวนการแจกจ่ายคูปองที่รัดกุม เพื่อป้องกันมิจฉาชีพ ที่แอบอ้าง หรือแม้กระทั่งสวมสิทธิ แต่ทั้งนี้คาดว่าราคาคูปองส่วนลดเบื้องต้นจะอยู่ที่ไม่เกิน 1,200 บาท ในขณะที่สมาคมสื่อดิจิตอลเพื่อผู้บริโภค เสนอให้พิจารณาราคาคูปองทีวีดิจิตอลเพิ่มเป็น 2,000 บาท เนื่องจากเห็นว่าเป็นราคาที่เหมาะสมและครอบคลุมกับอุปกรณ์รับชมทีวีดิจิตอล เพราะราคาอุปกรณ์รับชม แบ่งเป็นกล่องรับสัญญาณหรือ เซต ท็อป บ็อกซ์ ปัจจุบันราคาอยู่ที่ประมาณ 1,000-1,500 บาท และเสาอากาศ ราคาตลาดอยู่ที่ประมาณ 300-500 บาท ดังนั้น หากราคาคูปองอยู่ที่ 2,000 บาท จะสามารถช่วยสนับสนุนการรับชมให้กับประชาชนอย่างแท้จริง ทั้งนี้ ปัจจุบันตลาดได้เริ่มมีการจำหน่ายอุปกรณ์รับชมทีวีดิจิตอล โดยจากสถิติของสำนักงาน กสทช.พบว่า มีการนำเข้ากล่องเซต ท็อป บ็อกซ์ ที่ได้รับสติกเกอร์ “น้อง ดูดี ดิจิตอลทีวี” ติดเพื่อเป็นเครื่องหมายการันตีแล้วจำนวน 73 รุ่น จำนวน 490,250 เครื่อง และทีวีดิจิตอลที่มีภาครับในตัวเครื่อง 123 รุ่น จำนวน 388,754 เครื่อง อย่างไรก็ตามเบื้องต้นราคาคูปองส่วนลดเดิมคำนวณจากราคาตั้งต้นการประมูล หารจำนวนประชากรครัวเรือน 22 ล้านครัวเรือน จึงได้ราคาอยู่ที่ประมาณ 690 บาท แต่ภายหลัง กสท. เสนอหลักการให้มีการปรับเพิ่มมูลค่าคูปองส่วนลดดังกล่าวขึ้น เพื่อไม่ให้ประชาชนเสียค่าใช้จ่ายเพิ่มเติม สำหรับการสนับสนุนส่วนลดคูปองส่วนลดต้องได้รับความเห็นชอบจากคณะกรรมการบริหารกองทุนวิจัยและพัฒนากิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคม เพื่อประโยชน์สาธารณะ หรือกองทุนยูโซ่ ทั้งนี้หากราคาคูปองส่วนลด สรุปราคาที่ 1,200 ล้านบาท งบประมาณค่าใช้จ่ายจะอยู่ที่ 27,480 ล้านบาท เช่นกัน สิ่งที่ผู้บริโภครอคอยคือ ราคาคูปองส่วนลดจะอยู่ที่กี่บาท และจะได้รับแจกเมื่อไหร่ รวมถึงวิธีการแจกจ่ายจะถึงมือผู้บริโภครูปแบบไหน คาดว่าอาจจะรู้ผลภายในสัปดาห์นี้. สุรัสวดี สิทธิยศ

ขอขอบคุณแหล่งที่มา : ลุ้นราคาคูปองส่วนลดแลกซื้อทีวี-เซตท็อปบ็อกซ์ดิจิตอล – ดิจิตอลทีวี