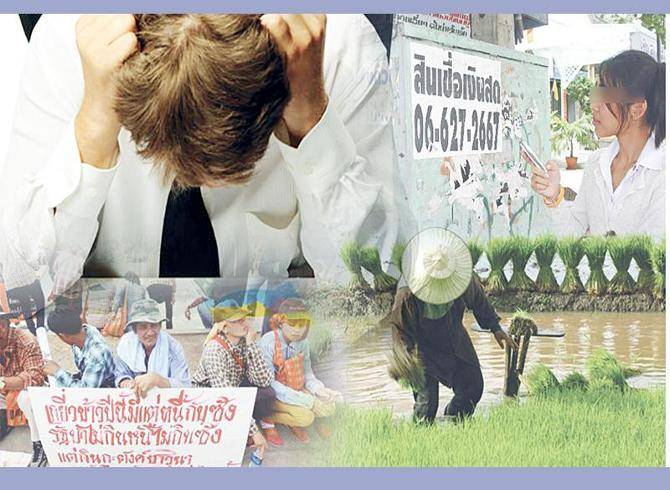

ณ เวลานี้ สถานการณ์หนี้ท่วมหัวที่คนไทยอาจเอาตัวไม่รอด…ถือเป็นคำพูดที่ไม่ผิดนัก! เพราะ “ตัวเลขหนี้ครัวเรือน” ได้ขยับขึ้นมาแตะที่ระดับ 82.3% เมื่อสิ้นปี 56 คิดเป็นเงินก็ประมาณ 9.8 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนที่อยู่ที่ระดับ 77.3% หากคิดโดยเฉลี่ยแล้ว… เรียกได้ว่า ครัวเรือนไทยแต่ละครัวเรือน ต่างมีหนี้ไม่ต่ำกว่าปีละ 159,000 บาท กันทีเดียว ตัวเลขหนี้ครัวเรือนทั้งหมด… ได้สะท้อนให้เห็นว่า คนไทยกำลัง “มือเติบ” ใช้จ่ายกันแบบลืมเงินในกระเป๋ากันไปทีเดียว หรือบางรายอาจกำลังหลงอยู่กับสังคมบริโภคนิยม ปัญหาหนี้ครัวเรือนที่เพิ่มสูงขึ้นนี้ เป็นเรื่องที่ปฏิเสธไม่ได้ว่า สาเหตุหนึ่งของการเกิดปัญหามาจากนโยบายประชานิยมของรัฐบาล ที่ออกมาอย่างเมามัน เพื่อหวังให้ประชาชนมีอำนาจซื้อ ใช้จ่ายได้คล่องมือ หรือแอบแฝงการเอื้อให้ประชาชนก่อหนี้เพิ่มขึ้นแบบไม่ทันรู้ตัว ทั้งโครงการคืนภาษีรถคันแรกที่ส่งผลให้หนี้ครัวเรือนเพิ่มขึ้นอย่างรวดเร็วจนแตะระดับที่ 80% ของอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) การแข่งขันการปล่อยสินเชื่อของภาคสถาบันการเงินผ่านกลยุทธ์ต่าง ๆ โดยเฉพาะสินเชื่อบุคคล รวมไปถึงโครงการเจ้าปัญหาและกำลังลุกลามอย่างโครงการรับจำนำข้าวที่หวังให้เกษตรกรมีรายได้อู้ฟู่ขึ้น หวั่นหนี้พุ่งแตะ 2 แสนบาท ตัวเลขที่ออกมายังถูกตอกย้ำจากศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาหอการค้าไทย ที่ระบุว่า อาการของหนี้ครัวเรือนเวลานี้ตกอยู่ในอาการที่น่าเป็นห่วง และยังมีโอกาสที่หนี้ครัวเรือนในปี 57 นี้ จะอยู่ที่ระดับไม่ต่ำกว่าครัวเรือนละ 2 แสนบาทอีกต่างหาก… ทั้งหลายทั้งปวงเกิดจากค่าครองชีพที่เพิ่มสูงขึ้น เรียกได้ว่าเวลานี้จะเอาช้างมาฉุดก็เอาไม่อยู่ เพราะทุกอย่างพร้อมดาหน้าขึ้นในปีนี้พร้อมกัน หลังจากอัดอั้นจากการขอร้องให้ตรึงราคาสินค้าอุปโภคบริโภคของรัฐบาลมาเป็นเวลา 1-2 ปี และยังพบว่าปีนี้เศรษฐกิจชะลอตัวลง ส่งผลให้ความสามารถในการหารายได้ของแรงงานลดลงด้วย เพราะผู้ประกอบการต่างพร้อมใจกันลดเวลาทำงานล่วงเวลา หรือโอที ราคาสินค้าเกษตรตกต่ำ..ซ้ำ ไม่เพียงเท่านี้ “ราคาสินค้าเกษตร” ที่เป็นเหมือนกับลมหายใจของคนไทยต่างตกต่ำ ทำเอาชาวนาชาวไร่ โดยเฉพาะอย่างยิ่งชาวนาที่เข้าโครงการรับจำนำข้าวของรัฐบาลต้องช้ำแล้วช้ำอีก เพราะนอกจากจะไม่ได้เงินหรือได้ช้าแล้ว ราคาสินค้าเกษตรอื่นก็เข็นไม่ขึ้น เมื่อไม่มีเงิน…แต่ยังต้องทำมาหากิน ทำมาหาเลี้ยงชีพ ต้องดูแลครอบครัว จึงต้องหันเหไปกู้ยืม “เงินนอกระบบ” มาใช้เลี้ยงชีพ มาใช้หนี้ เรียกได้ว่ากู้ไปกู้มาหมุนเวียนเช่นนี้ ทำให้กลายเป็นดินพอกหางหมู หนี้เน่าโปะขึ้นเรื่อย ๆ ทุกวัน จากข้อมูลของมหาวิทยาลัยหอการค้าไทย บอกว่า หนี้ครัวเรือนที่เพิ่มสูงขึ้นเป็นอันดับแรก ก็คือ หนี้ที่มาจากค่าครองชีพ ซึ่งเพิ่มสูงขึ้นถึง 23.3% อันดับสอง คือ ค่าเล่าเรียนบุตรหลาน 22% ซื้อสินทรัพย์ถาวร เช่น บ้าน รถ 13.5% นอกจากนี้ตัวเลขที่น่าตกใจคือ ปัจจุบันสัดส่วนหนี้นอกระบบอยู่สูงถึงระดับ 49.6% และหนี้ในระบบอยู่ที่ 50% โดยพบว่ากลุ่มที่มีรายได้ต่ำกว่า 5,000 บาทต่อเดือนจะมีสัดส่วนการก่อหนี้นอกระบบถึง 50% ขณะที่กลุ่มที่มีรายได้ 5,000-15,000 บาท มีหนี้ทั้งในระบบและนอกระบบใกล้เคียงกัน ส่วนกลุ่มที่มีรายได้ตั้งแต่ 15,000 บาทขึ้นไป ส่วนใหญ่มีหนี้ในระบบเพียงอย่างเดียว 10 ปีหนี้พุ่งกว่า 100% ขณะเดียวกันจากสถิติข้อมูลยังพบว่า ในรอบ 10 ปีที่ผ่านมา รายได้ครัวเรือนขยายตัว 90% ค่าใช้จ่ายในการอุปโภคบริโภคขยายตัว 76% ขณะที่การออมมีอัตราการเติบโตเฉลี่ยเพียง 5% เท่านั้น แต่ตัวเลขที่น่าตกใจ! คือภาวะหนี้ภาคครัวเรือนเพิ่มสูงขึ้นมากกว่า 100% ด้านอัตราการเร่งของหนี้ครัวเรือนขยับขึ้นมาอยู่ที่ระดับ 12% จากปีที่ผ่านมาที่อยู่ที่ 11.4% หรือเท่ากับว่าประชาชนมีหนี้สินคนละ 40,000 บาทต่อปีโดยสัดส่วนหนี้สินคิดเป็น 90% ของรายได้ แต่…ที่น่าแปลก! คือสัดส่วนของความสามารถในการชำระหนี้มีเพียง 61% เท่านั้น ทำให้รายได้ไม่พอกับค่าใช้จ่าย จึงเกิดการกู้ยืม ส่งผลให้ภาคครัวเรือนมีสภาพคล่องลดลงและมีภาระในการชำระหนี้เพิ่มมากขึ้น นอกจากนี้ยังพบว่า ความสมดุลระหว่างรายจ่าย รายได้ และการออมนั้น มีสัดส่วนครัวเรือนถึง 40% ของจำนวนครัวเรือนทั้งหมด ที่ประสบปัญหาเงินไม่เพียงพอกับรายจ่าย มีปัญหาด้านการเงินเรียกได้ว่าชักหน้าไม่ถึงหลังของในแต่ละเดือน ขณะที่การออมพบว่า ครัวเรือนไทยมีการออมน้อยลง โดยจากข้อมูลบัญชีรายได้ประชาชาติของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือสภาพัฒน์ พบว่า สัดส่วนการออมต่อรายได้ในปี 54 มีเพียง 9.2% ลดลงจากเมื่อปี 33-53 ที่อยู่ที่ระดับ 11.3% ขณะที่ภาระในการชำระหนี้ของครัวเรือน ที่วัดโดยการใช้สัดส่วนรายจ่ายในการชำระหนี้ต่อรายได้เฉลี่ยต่อเดือน พบว่า ครัวเรือนไทยมีภาระในการชำระหนี้เพิ่มขึ้นต่อเนื่อง โดยในปี 56 อยู่ที่ 0.34 เท่า ปี 55 อยู่ที่ 0.30 เท่า นั่นหมายความว่า… โดยเฉลี่ยแล้วหากครัวเรือนมีรายได้ต่อเดือน 100 บาท ต้องนำเงิน 34 บาทไปชำระหนี้ทั้งเงินต้นและดอกเบี้ย ดังนั้น…ครัวเรือนที่มีภาระรายจ่ายในการชำระหนี้มากกว่า 40% ของรายได้เฉลี่ยต่อเดือนนั้น มีโอกาสผิดนัดชำระหนี้เพิ่มสูงขึ้น ฐานะการเงินอ่อนแอ หันมาดูทางด้านคุณภาพสินเชื่อของธนาคารพาณิชย์ พบว่า คุณภาพสินเชื่ออุปโภคบริโภคในปัจจุบันยังอยู่ในเกณฑ์ดี โดยสัดส่วนสินเชื่อค้างชำระเกินกว่า 1 เดือนต่อสินเชื่ออุปโภคบริโภคทั้งหมดนั้นยังอยู่ในระดับที่คงที่คือ 5% แต่อย่างไรก็ตามแม้ยอดสินเชื่อค้างชำระเกิน 1 เดือนยังอยู่ในระดับต่ำ แต่สิ่งสำคัญคือหนี้ครัวเรือนทั้งระบบที่ขยับสูงขึ้น ทำให้ฐานะทางการเงินของภาคครัวเรือนค่อนข้างอ่อนแอ ทั้งเงินในกระเป๋าหรือสภาพคล่องที่ลดลง และภาระการชำระเงินหรือหนี้ที่เพิ่มขึ้น เรื่องนี้สอดคล้องกับข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร ที่พบว่า ในช่วง 2 เดือนแรกที่ผ่านมา มีบัญชีสินเชื่อบุคคลที่ยังเคลื่อนไหวอยู่ทั้งสิ้น 47.06 ล้านบัญชี แบ่งออกเป็น กลุ่มหนี้ดีที่มียอดค้างชำระ 1-30 วัน คิดเป็น 35.4 ล้านบัญชี เติบโต 9% ซึ่งเป็นตัวเลขที่ยังอยู่ในระดับที่เหมาะสม ขณะที่กลุ่มหนี้เสีย หรือเอ็นพีแอล ที่มียอดค้างชำระ 91-180 วัน มีทั้งสิ้น 530,000 บัญชี เพิ่มขึ้น 43% จากเดิมที่ระดับ 371,000 บัญชี และมีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่อง เอสเอ็มอีน่าเป็นห่วง กลุ่มสุดท้ายที่ถือเป็นกลุ่มที่น่าเป็นห่วงมากที่สุดและต้องติดตามอย่างใกล้ชิด คือ กลุ่มหนี้ที่กล่าวถึงเป็นพิเศษ หรือเอสเอ็มอีที่มียอดค้างชำระ 30-90 วัน เพิ่มขึ้นมาอยู่ที่ 7.54 ล้านบัญชี จากเดิมที่ 1.03 ล้านบัญชี เพราะกลุ่มนี้ถือเป็น 1 ใน 3 ที่มีแนวโน้มกลายเป็นหนี้เสียได้ในอนาคต อย่างไรก็ตามต้องยอมรับว่า หนี้ที่เกิดขึ้นส่วนใหญ่ในเวลานี้เป็นหนี้ที่ปล่อยกู้โดยธนาคารพาณิชย์ มีสัดส่วนมากถึง 43% รองลงมาคือสถาบันการเงินเฉพาะกิจของรัฐสัดส่วน 30.9% ที่เหลือเป็นสถาบันการเงินอื่น ๆ เช่น สหกรณ์ออมทรัพย์ บริษัทเงินทุน บริษัทประกัน บริษัทบัตรเครดิต โรงรับจำนำ เป็นต้น โดยส่วนใหญ่เป็นสินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อบ้าน 2.6 ล้านล้านบาท หนี้สินเชื่อเพื่อเป็นเงินทุนหมุนเวียนการค้า 1.5 ล้านล้านบาท และอีก 5.7 ล้านล้านบาท เป็นหนี้ก้อนใหญ่ที่มาจากสินเชื่อส่วนบุคคล สินเชื่อเพื่อการอุปโภคบริโภค หรือหนี้สินที่มาจากการกู้ยืมเพื่อกินเพื่อใช้ ส่วนสิ่งที่ทำให้หนี้ครัวเรือนเพิ่มมากขึ้นคงหนีไม่พ้นในเรื่องของดอกเบี้ยที่ต่ำมาตั้งแต่ปี 52 รวมไปถึงการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาล ทั้งรถคันแรก สินเชื่อดอกเบี้ยต่ำ รวมไปถึงการระดมปล่อยสินเชื่อของสถาบันการเงิน ซึ่งเห็นได้จากสินเชื่อเช่าซื้อรถยนต์เติบโตมากถึง 29.1% ขณะที่สินเชื่อส่วนบุคคลเติบโต 25% แม้การเพิ่มขึ้นของหนี้ครัวเรือน…จะสะท้อนว่าประชาชนสามารถเข้าถึงแหล่งเงินทุนในระบบได้มากขึ้น และการกู้ยืมเพื่อซื้อที่อยู่อาศัยและรถยนต์ เพื่อการลงทุนและสะสมทรัพย์สิน ถือเป็นส่วนช่วยในการกระตุ้นเศรษฐกิจและพัฒนาระบบสถาบันการเงิน แต่! หากครัวเรือนก่อหนี้มากเกินกว่ารายได้หรือการขยายตัวทางเศรษฐกิจ อาจนำไปสู่การก่อหนี้ที่เกินตัวได้เช่นกัน แบงก์เฉพาะกิจเสี่ยงสูง ด้วยสถานการณ์หนี้ครัวเรือนที่เกิดขึ้นในเวลานี้ ทำให้หลายหน่วยงานออกอาการตื่นตัวและเป็นห่วงว่าจะเกิดผลกระทบระลอกใหญ่ตามมา เพราะล่าสุด…บริษัทจัดอันดับความน่าเชื่อถือ ฟิทช์ เรตติ้ง ออกมาเตือนว่า หนี้ครัวเรือนที่เพิ่มมากขึ้น อาจส่งผลให้หนี้เสียของธนาคารเพิ่มขึ้นตามมาด้วย หากผู้บริโภคไม่สามารถหาเงินมาชำระเงินกู้ได้ นอกจากนี้ยังได้ประเมินว่า ในกรณีที่เลวร้ายที่สุดหากเศรษฐกิจชะลอลงต่ำกว่าที่คาดการณ์ไว้ ภาวะความไม่สงบทางการเมืองยังไม่สามารถยุติลงได้ ปัญหาทั้งหลายทั้งปวงจะกลายเป็นภัยคุกคามสินเชื่อของสถาบันการเงินทันที โดยเฉพาะในกลุ่มของสถาบันการเงินเฉพาะกิจของรัฐที่มีความเสี่ยงมากกว่า เนื่องจากมีการปล่อยกู้ให้กับครัวเรือนที่มีรายได้น้อย โดยมีสัดส่วนถึง 29.5% ของสินเชื่อครัวเรือนทั้งหมด ส่วนธนาคารพาณิชย์น่าจะไม่ได้รับผลกระทบมากนัก เนื่องจากมีการคัดกรองลูกค้า และเน้นกลุ่มที่มีรายได้ตั้งแต่ 10,000-15,000 บาทขึ้นไป แม้มีสัดส่วนหนี้สินเชื่อภาคครัวเรือนที่ 42.5% ก็ตาม เพราะธนาคารพาณิชย์มีเงินทุนค่อนข้างสูง รวมถึงมีการกันสำรองเผื่อหนี้สงสัยจะสูญไว้ค่อนข้างมาก จึงเชื่อว่าไม่น่ามีปัญหามากนัก หากไม่เกิดกรณีที่เลวร้ายจริง ๆ แต่หากมีกรณีที่ไม่คาดฝันเกิดขึ้นกับประเทศไทย ถึงเวลานั้นประชาชนไม่มีเงิน หาทางออกด้วยการเบี้ยวหนี้ธนาคาร รัฐบาลอาจจำเป็นต้องเข้าไปช่วยเหลือธนาคาร สุดท้ายไทยอาจถูกลดอันดับความน่าเชื่อถือของประเทศอย่างแน่นอน ด้วยน้ำมือของคนไทยเอง ไม่ปฏิเสธว่า การกระตุ้นเศรษฐกิจผ่านนโยบายประชานิยมของรัฐบาล เพื่อกระตุ้นให้ประชาชนอยู่ดีกินดีในสภาพเศรษฐกิจที่ชะลอตัวลง จะมีผลอย่างมากต่อการเติบโตทางเศรษฐกิจ แต่การคาดหวังเพิ่มการเติบโตทางเศรษฐกิจในอัตราที่สูงมาก ๆ ในรูปแบบที่ต้องแลกมาด้วยการบีบบังคับให้ประชาชนสร้างหนี้เกินความจำเป็น ถือเป็นการพัฒนาเศรษฐกิจที่มีความเสี่ยงสูง แม้วันนี้คนจนลดลง เพราะมีรายได้มากขึ้น แต่ก็มีหนี้มากขึ้น ความยากจนยังคงอยู่ และอาจเติบโตสูงมากกว่านี้อีก เพราะสร้างหนี้มากเกินไป สุดท้ายนำไปสู่การขาดเสถียรภาพทางเศรษฐกิจและสังคมได้ ที่สำคัญ…ยังมีผลต่อฐานะประเทศ ที่เวลานี้ทุกสถาบันจัดอันดับความน่าเชื่อถือ ต่างจับจ้องกับทุกสถานการณ์ที่เกิดขึ้น หากยังไม่จบโดยเร็ววัน ’การลดเครดิตประเทศ“ ก็มีโอกาสเกิดขึ้น! ชุบชีวิตรวยไม่ยั่งยืน ดังนั้นในช่วงที่ผ่านมาจึงเห็นว่าหลายภาคส่วนพยายามที่จะคัดค้านนโยบายประชานิยมของรัฐบาลว่า เป็นเรื่องไม่เหมาะสม เพราะโครงการทั้งหมดล้วนไม่ได้ช่วยทำให้ประชาชนมีคุณภาพชีวิตหรือมีฐานะที่ดีขึ้นอย่างแท้จริง เพราะหากผ่าไส้ในออกมาดูแล้วกลับพบว่าทุกอย่างตามมาด้วยหนี้สินมหาศาล…เพราะเป็นการชี้ช่องทางให้ประชาชนดึงเงินในอนาคตมาใช้ แท้ที่จริงแล้วนโยบายเหล่านี้ไม่ได้ทำให้คนไทยยั่งยืน แต่เป็นการ “ชุบชีวิต” เพียงชั่วครู่ชั่วยามเท่านั้น อย่างไรก็ตาม ยอมรับว่า ในช่วงวัฏจักรเศรษฐกิจที่อยู่ในช่วงขาขึ้น ระบบเศรษฐกิจขยายตัวและกิจกรรมทางเศรษฐกิจต่าง ๆ สามารถดำเนินไปได้อย่างต่อเนื่อง ภายใต้ระดับอัตราดอกเบี้ยที่เอื้อต่อการขยายตัวทางเศรษฐกิจ ส่งผลให้ภาคเอกชนทั้งภาคครัวเรือนและภาคธุรกิจสามารถเข้าถึงแหล่งเงินทุนได้อย่างราบรื่น ประกอบกับสถาบันการเงินต่าง ๆ ก็มีความเต็มใจที่จะให้สินเชื่อด้วย ดังนั้นการขยายตัวของหนี้ภาคครัวเรือนส่วนหนึ่งก็จะสะท้อนถึงสภาพกิจกรรมทางเศรษฐกิจและการเข้าถึงแหล่งเงินทุนของครัวเรือนที่เพิ่มขึ้นด้วย แต่ทุกอย่างควรจะเพิ่มขึ้นในภาวะที่เหมาะสมด้วย โดยไม่เพิ่มขึ้นจนมากเกินไป แต่ในปัจจุบันกลับพบว่า การก่อหนี้ขยายตัวอย่างรวดเร็วและมากกว่าการขยายตัวของรายได้ ทำให้ความเสี่ยงต่อการก่อหนี้เกินตัวจะเพิ่มขึ้นในอนาคต และการก่อหนี้ภาคครัวเรือนอาจเป็นปัจจัยส่งเสริมให้เกิดภาวะฟองสบู่ในราคาหลักทรัพย์ได้ หากเป็นการกู้ยืมเพื่อลงทุน และเก็งกำไรในหลักทรัพย์ เช่น กรณีที่เกิดขึ้นกับสหรัฐที่มีการเก็งกำไรในตลาดอสังหาริมทรัพย์ จนนำประเทศลงไปสู่วิกฤติซับไพรม์ในปี 50-51 ดังนั้นวิธีการที่ดีที่สุดที่จะทำให้ประชาชนสามารถยืนได้ด้วยลำแข้ง รวยอย่างเหลือกินเหลือใช้ คือการที่ภาครัฐสอนให้ “ประชาชนรู้จักหาปลา ไม่ใช่จับปลาให้ประชาชน” สอนให้ประชาชนรู้จักคำว่า เพียงพอ พอเพียง น่าจะเป็นแนวทางที่ดีที่สุด การชี้แจงทำความเข้าใจและกระตุ้นให้คนรู้จักการออมน่าจะเป็นแนวทางที่ถูกต้องที่สุดสำหรับประเทศไทยในภาวะที่ต้องแบกรับหรือได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก และปัญหาทางการเมืองที่ลากยาวเช่นนี้ ถึงเวลานี้ทุกภาคส่วนควรร่วมมือกันส่งเสริมเรื่องวินัยทางการเงินที่ดีให้แก่ภาคครัวเรือน ลดการกระตุ้นการใช้จ่ายที่เกินตัว สนับสนุนให้ครัวเรือนรู้จักการออม เพื่อสร้างความเข้มแข็งให้แก่ครัวเรือน ขณะที่ภาครัฐเองปัญหานี้ถือเป็นการวัดฝีไม้ลายมือของรัฐว่าจะฝ่าวิกฤติมหันตภัยหนี้ครัวเรือนที่กำลังเกิดขึ้นได้หรือไม่ เพราะหากรัฐบาลยังนิ่งนอนใจกับปัญหาดังกล่าว เชื่อได้ว่า เศรษฐกิจไทยจะถึงคราวล่มสลายเพราะประชาชนมีหนี้สินล้นพ้นตัวจนส่งผลกระทบต่อความสามารถในการขยายตัวในระยะยาวก็เป็นได้!. ภัทราภรณ์ พลายเถื่อน

ณ เวลานี้ สถานการณ์หนี้ท่วมหัวที่คนไทยอาจเอาตัวไม่รอด…ถือเป็นคำพูดที่ไม่ผิดนัก! เพราะ “ตัวเลขหนี้ครัวเรือน” ได้ขยับขึ้นมาแตะที่ระดับ 82.3% เมื่อสิ้นปี 56 คิดเป็นเงินก็ประมาณ 9.8 ล้านล้านบาท เพิ่มขึ้นจากปีก่อนที่อยู่ที่ระดับ 77.3% หากคิดโดยเฉลี่ยแล้ว… เรียกได้ว่า ครัวเรือนไทยแต่ละครัวเรือน ต่างมีหนี้ไม่ต่ำกว่าปีละ 159,000 บาท กันทีเดียว ตัวเลขหนี้ครัวเรือนทั้งหมด… ได้สะท้อนให้เห็นว่า คนไทยกำลัง “มือเติบ” ใช้จ่ายกันแบบลืมเงินในกระเป๋ากันไปทีเดียว หรือบางรายอาจกำลังหลงอยู่กับสังคมบริโภคนิยม ปัญหาหนี้ครัวเรือนที่เพิ่มสูงขึ้นนี้ เป็นเรื่องที่ปฏิเสธไม่ได้ว่า สาเหตุหนึ่งของการเกิดปัญหามาจากนโยบายประชานิยมของรัฐบาล ที่ออกมาอย่างเมามัน เพื่อหวังให้ประชาชนมีอำนาจซื้อ ใช้จ่ายได้คล่องมือ หรือแอบแฝงการเอื้อให้ประชาชนก่อหนี้เพิ่มขึ้นแบบไม่ทันรู้ตัว ทั้งโครงการคืนภาษีรถคันแรกที่ส่งผลให้หนี้ครัวเรือนเพิ่มขึ้นอย่างรวดเร็วจนแตะระดับที่ 80% ของอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) การแข่งขันการปล่อยสินเชื่อของภาคสถาบันการเงินผ่านกลยุทธ์ต่าง ๆ โดยเฉพาะสินเชื่อบุคคล รวมไปถึงโครงการเจ้าปัญหาและกำลังลุกลามอย่างโครงการรับจำนำข้าวที่หวังให้เกษตรกรมีรายได้อู้ฟู่ขึ้น หวั่นหนี้พุ่งแตะ 2 แสนบาท ตัวเลขที่ออกมายังถูกตอกย้ำจากศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาหอการค้าไทย ที่ระบุว่า อาการของหนี้ครัวเรือนเวลานี้ตกอยู่ในอาการที่น่าเป็นห่วง และยังมีโอกาสที่หนี้ครัวเรือนในปี 57 นี้ จะอยู่ที่ระดับไม่ต่ำกว่าครัวเรือนละ 2 แสนบาทอีกต่างหาก… ทั้งหลายทั้งปวงเกิดจากค่าครองชีพที่เพิ่มสูงขึ้น เรียกได้ว่าเวลานี้จะเอาช้างมาฉุดก็เอาไม่อยู่ เพราะทุกอย่างพร้อมดาหน้าขึ้นในปีนี้พร้อมกัน หลังจากอัดอั้นจากการขอร้องให้ตรึงราคาสินค้าอุปโภคบริโภคของรัฐบาลมาเป็นเวลา 1-2 ปี และยังพบว่าปีนี้เศรษฐกิจชะลอตัวลง ส่งผลให้ความสามารถในการหารายได้ของแรงงานลดลงด้วย เพราะผู้ประกอบการต่างพร้อมใจกันลดเวลาทำงานล่วงเวลา หรือโอที ราคาสินค้าเกษตรตกต่ำ..ซ้ำ ไม่เพียงเท่านี้ “ราคาสินค้าเกษตร” ที่เป็นเหมือนกับลมหายใจของคนไทยต่างตกต่ำ ทำเอาชาวนาชาวไร่ โดยเฉพาะอย่างยิ่งชาวนาที่เข้าโครงการรับจำนำข้าวของรัฐบาลต้องช้ำแล้วช้ำอีก เพราะนอกจากจะไม่ได้เงินหรือได้ช้าแล้ว ราคาสินค้าเกษตรอื่นก็เข็นไม่ขึ้น เมื่อไม่มีเงิน…แต่ยังต้องทำมาหากิน ทำมาหาเลี้ยงชีพ ต้องดูแลครอบครัว จึงต้องหันเหไปกู้ยืม “เงินนอกระบบ” มาใช้เลี้ยงชีพ มาใช้หนี้ เรียกได้ว่ากู้ไปกู้มาหมุนเวียนเช่นนี้ ทำให้กลายเป็นดินพอกหางหมู หนี้เน่าโปะขึ้นเรื่อย ๆ ทุกวัน จากข้อมูลของมหาวิทยาลัยหอการค้าไทย บอกว่า หนี้ครัวเรือนที่เพิ่มสูงขึ้นเป็นอันดับแรก ก็คือ หนี้ที่มาจากค่าครองชีพ ซึ่งเพิ่มสูงขึ้นถึง 23.3% อันดับสอง คือ ค่าเล่าเรียนบุตรหลาน 22% ซื้อสินทรัพย์ถาวร เช่น บ้าน รถ 13.5% นอกจากนี้ตัวเลขที่น่าตกใจคือ ปัจจุบันสัดส่วนหนี้นอกระบบอยู่สูงถึงระดับ 49.6% และหนี้ในระบบอยู่ที่ 50% โดยพบว่ากลุ่มที่มีรายได้ต่ำกว่า 5,000 บาทต่อเดือนจะมีสัดส่วนการก่อหนี้นอกระบบถึง 50% ขณะที่กลุ่มที่มีรายได้ 5,000-15,000 บาท มีหนี้ทั้งในระบบและนอกระบบใกล้เคียงกัน ส่วนกลุ่มที่มีรายได้ตั้งแต่ 15,000 บาทขึ้นไป ส่วนใหญ่มีหนี้ในระบบเพียงอย่างเดียว 10 ปีหนี้พุ่งกว่า 100% ขณะเดียวกันจากสถิติข้อมูลยังพบว่า ในรอบ 10 ปีที่ผ่านมา รายได้ครัวเรือนขยายตัว 90% ค่าใช้จ่ายในการอุปโภคบริโภคขยายตัว 76% ขณะที่การออมมีอัตราการเติบโตเฉลี่ยเพียง 5% เท่านั้น แต่ตัวเลขที่น่าตกใจ! คือภาวะหนี้ภาคครัวเรือนเพิ่มสูงขึ้นมากกว่า 100% ด้านอัตราการเร่งของหนี้ครัวเรือนขยับขึ้นมาอยู่ที่ระดับ 12% จากปีที่ผ่านมาที่อยู่ที่ 11.4% หรือเท่ากับว่าประชาชนมีหนี้สินคนละ 40,000 บาทต่อปีโดยสัดส่วนหนี้สินคิดเป็น 90% ของรายได้ แต่…ที่น่าแปลก! คือสัดส่วนของความสามารถในการชำระหนี้มีเพียง 61% เท่านั้น ทำให้รายได้ไม่พอกับค่าใช้จ่าย จึงเกิดการกู้ยืม ส่งผลให้ภาคครัวเรือนมีสภาพคล่องลดลงและมีภาระในการชำระหนี้เพิ่มมากขึ้น นอกจากนี้ยังพบว่า ความสมดุลระหว่างรายจ่าย รายได้ และการออมนั้น มีสัดส่วนครัวเรือนถึง 40% ของจำนวนครัวเรือนทั้งหมด ที่ประสบปัญหาเงินไม่เพียงพอกับรายจ่าย มีปัญหาด้านการเงินเรียกได้ว่าชักหน้าไม่ถึงหลังของในแต่ละเดือน ขณะที่การออมพบว่า ครัวเรือนไทยมีการออมน้อยลง โดยจากข้อมูลบัญชีรายได้ประชาชาติของสำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือสภาพัฒน์ พบว่า สัดส่วนการออมต่อรายได้ในปี 54 มีเพียง 9.2% ลดลงจากเมื่อปี 33-53 ที่อยู่ที่ระดับ 11.3% ขณะที่ภาระในการชำระหนี้ของครัวเรือน ที่วัดโดยการใช้สัดส่วนรายจ่ายในการชำระหนี้ต่อรายได้เฉลี่ยต่อเดือน พบว่า ครัวเรือนไทยมีภาระในการชำระหนี้เพิ่มขึ้นต่อเนื่อง โดยในปี 56 อยู่ที่ 0.34 เท่า ปี 55 อยู่ที่ 0.30 เท่า นั่นหมายความว่า… โดยเฉลี่ยแล้วหากครัวเรือนมีรายได้ต่อเดือน 100 บาท ต้องนำเงิน 34 บาทไปชำระหนี้ทั้งเงินต้นและดอกเบี้ย ดังนั้น…ครัวเรือนที่มีภาระรายจ่ายในการชำระหนี้มากกว่า 40% ของรายได้เฉลี่ยต่อเดือนนั้น มีโอกาสผิดนัดชำระหนี้เพิ่มสูงขึ้น ฐานะการเงินอ่อนแอ หันมาดูทางด้านคุณภาพสินเชื่อของธนาคารพาณิชย์ พบว่า คุณภาพสินเชื่ออุปโภคบริโภคในปัจจุบันยังอยู่ในเกณฑ์ดี โดยสัดส่วนสินเชื่อค้างชำระเกินกว่า 1 เดือนต่อสินเชื่ออุปโภคบริโภคทั้งหมดนั้นยังอยู่ในระดับที่คงที่คือ 5% แต่อย่างไรก็ตามแม้ยอดสินเชื่อค้างชำระเกิน 1 เดือนยังอยู่ในระดับต่ำ แต่สิ่งสำคัญคือหนี้ครัวเรือนทั้งระบบที่ขยับสูงขึ้น ทำให้ฐานะทางการเงินของภาคครัวเรือนค่อนข้างอ่อนแอ ทั้งเงินในกระเป๋าหรือสภาพคล่องที่ลดลง และภาระการชำระเงินหรือหนี้ที่เพิ่มขึ้น เรื่องนี้สอดคล้องกับข้อมูลของ บริษัท ข้อมูลเครดิตแห่งชาติ หรือเครดิตบูโร ที่พบว่า ในช่วง 2 เดือนแรกที่ผ่านมา มีบัญชีสินเชื่อบุคคลที่ยังเคลื่อนไหวอยู่ทั้งสิ้น 47.06 ล้านบัญชี แบ่งออกเป็น กลุ่มหนี้ดีที่มียอดค้างชำระ 1-30 วัน คิดเป็น 35.4 ล้านบัญชี เติบโต 9% ซึ่งเป็นตัวเลขที่ยังอยู่ในระดับที่เหมาะสม ขณะที่กลุ่มหนี้เสีย หรือเอ็นพีแอล ที่มียอดค้างชำระ 91-180 วัน มีทั้งสิ้น 530,000 บัญชี เพิ่มขึ้น 43% จากเดิมที่ระดับ 371,000 บัญชี และมีแนวโน้มที่จะเพิ่มขึ้นอย่างต่อเนื่อง เอสเอ็มอีน่าเป็นห่วง กลุ่มสุดท้ายที่ถือเป็นกลุ่มที่น่าเป็นห่วงมากที่สุดและต้องติดตามอย่างใกล้ชิด คือ กลุ่มหนี้ที่กล่าวถึงเป็นพิเศษ หรือเอสเอ็มอีที่มียอดค้างชำระ 30-90 วัน เพิ่มขึ้นมาอยู่ที่ 7.54 ล้านบัญชี จากเดิมที่ 1.03 ล้านบัญชี เพราะกลุ่มนี้ถือเป็น 1 ใน 3 ที่มีแนวโน้มกลายเป็นหนี้เสียได้ในอนาคต อย่างไรก็ตามต้องยอมรับว่า หนี้ที่เกิดขึ้นส่วนใหญ่ในเวลานี้เป็นหนี้ที่ปล่อยกู้โดยธนาคารพาณิชย์ มีสัดส่วนมากถึง 43% รองลงมาคือสถาบันการเงินเฉพาะกิจของรัฐสัดส่วน 30.9% ที่เหลือเป็นสถาบันการเงินอื่น ๆ เช่น สหกรณ์ออมทรัพย์ บริษัทเงินทุน บริษัทประกัน บริษัทบัตรเครดิต โรงรับจำนำ เป็นต้น โดยส่วนใหญ่เป็นสินเชื่อเพื่อที่อยู่อาศัยหรือสินเชื่อบ้าน 2.6 ล้านล้านบาท หนี้สินเชื่อเพื่อเป็นเงินทุนหมุนเวียนการค้า 1.5 ล้านล้านบาท และอีก 5.7 ล้านล้านบาท เป็นหนี้ก้อนใหญ่ที่มาจากสินเชื่อส่วนบุคคล สินเชื่อเพื่อการอุปโภคบริโภค หรือหนี้สินที่มาจากการกู้ยืมเพื่อกินเพื่อใช้ ส่วนสิ่งที่ทำให้หนี้ครัวเรือนเพิ่มมากขึ้นคงหนีไม่พ้นในเรื่องของดอกเบี้ยที่ต่ำมาตั้งแต่ปี 52 รวมไปถึงการออกมาตรการกระตุ้นเศรษฐกิจของรัฐบาล ทั้งรถคันแรก สินเชื่อดอกเบี้ยต่ำ รวมไปถึงการระดมปล่อยสินเชื่อของสถาบันการเงิน ซึ่งเห็นได้จากสินเชื่อเช่าซื้อรถยนต์เติบโตมากถึง 29.1% ขณะที่สินเชื่อส่วนบุคคลเติบโต 25% แม้การเพิ่มขึ้นของหนี้ครัวเรือน…จะสะท้อนว่าประชาชนสามารถเข้าถึงแหล่งเงินทุนในระบบได้มากขึ้น และการกู้ยืมเพื่อซื้อที่อยู่อาศัยและรถยนต์ เพื่อการลงทุนและสะสมทรัพย์สิน ถือเป็นส่วนช่วยในการกระตุ้นเศรษฐกิจและพัฒนาระบบสถาบันการเงิน แต่! หากครัวเรือนก่อหนี้มากเกินกว่ารายได้หรือการขยายตัวทางเศรษฐกิจ อาจนำไปสู่การก่อหนี้ที่เกินตัวได้เช่นกัน แบงก์เฉพาะกิจเสี่ยงสูง ด้วยสถานการณ์หนี้ครัวเรือนที่เกิดขึ้นในเวลานี้ ทำให้หลายหน่วยงานออกอาการตื่นตัวและเป็นห่วงว่าจะเกิดผลกระทบระลอกใหญ่ตามมา เพราะล่าสุด…บริษัทจัดอันดับความน่าเชื่อถือ ฟิทช์ เรตติ้ง ออกมาเตือนว่า หนี้ครัวเรือนที่เพิ่มมากขึ้น อาจส่งผลให้หนี้เสียของธนาคารเพิ่มขึ้นตามมาด้วย หากผู้บริโภคไม่สามารถหาเงินมาชำระเงินกู้ได้ นอกจากนี้ยังได้ประเมินว่า ในกรณีที่เลวร้ายที่สุดหากเศรษฐกิจชะลอลงต่ำกว่าที่คาดการณ์ไว้ ภาวะความไม่สงบทางการเมืองยังไม่สามารถยุติลงได้ ปัญหาทั้งหลายทั้งปวงจะกลายเป็นภัยคุกคามสินเชื่อของสถาบันการเงินทันที โดยเฉพาะในกลุ่มของสถาบันการเงินเฉพาะกิจของรัฐที่มีความเสี่ยงมากกว่า เนื่องจากมีการปล่อยกู้ให้กับครัวเรือนที่มีรายได้น้อย โดยมีสัดส่วนถึง 29.5% ของสินเชื่อครัวเรือนทั้งหมด ส่วนธนาคารพาณิชย์น่าจะไม่ได้รับผลกระทบมากนัก เนื่องจากมีการคัดกรองลูกค้า และเน้นกลุ่มที่มีรายได้ตั้งแต่ 10,000-15,000 บาทขึ้นไป แม้มีสัดส่วนหนี้สินเชื่อภาคครัวเรือนที่ 42.5% ก็ตาม เพราะธนาคารพาณิชย์มีเงินทุนค่อนข้างสูง รวมถึงมีการกันสำรองเผื่อหนี้สงสัยจะสูญไว้ค่อนข้างมาก จึงเชื่อว่าไม่น่ามีปัญหามากนัก หากไม่เกิดกรณีที่เลวร้ายจริง ๆ แต่หากมีกรณีที่ไม่คาดฝันเกิดขึ้นกับประเทศไทย ถึงเวลานั้นประชาชนไม่มีเงิน หาทางออกด้วยการเบี้ยวหนี้ธนาคาร รัฐบาลอาจจำเป็นต้องเข้าไปช่วยเหลือธนาคาร สุดท้ายไทยอาจถูกลดอันดับความน่าเชื่อถือของประเทศอย่างแน่นอน ด้วยน้ำมือของคนไทยเอง ไม่ปฏิเสธว่า การกระตุ้นเศรษฐกิจผ่านนโยบายประชานิยมของรัฐบาล เพื่อกระตุ้นให้ประชาชนอยู่ดีกินดีในสภาพเศรษฐกิจที่ชะลอตัวลง จะมีผลอย่างมากต่อการเติบโตทางเศรษฐกิจ แต่การคาดหวังเพิ่มการเติบโตทางเศรษฐกิจในอัตราที่สูงมาก ๆ ในรูปแบบที่ต้องแลกมาด้วยการบีบบังคับให้ประชาชนสร้างหนี้เกินความจำเป็น ถือเป็นการพัฒนาเศรษฐกิจที่มีความเสี่ยงสูง แม้วันนี้คนจนลดลง เพราะมีรายได้มากขึ้น แต่ก็มีหนี้มากขึ้น ความยากจนยังคงอยู่ และอาจเติบโตสูงมากกว่านี้อีก เพราะสร้างหนี้มากเกินไป สุดท้ายนำไปสู่การขาดเสถียรภาพทางเศรษฐกิจและสังคมได้ ที่สำคัญ…ยังมีผลต่อฐานะประเทศ ที่เวลานี้ทุกสถาบันจัดอันดับความน่าเชื่อถือ ต่างจับจ้องกับทุกสถานการณ์ที่เกิดขึ้น หากยังไม่จบโดยเร็ววัน ’การลดเครดิตประเทศ“ ก็มีโอกาสเกิดขึ้น! ชุบชีวิตรวยไม่ยั่งยืน ดังนั้นในช่วงที่ผ่านมาจึงเห็นว่าหลายภาคส่วนพยายามที่จะคัดค้านนโยบายประชานิยมของรัฐบาลว่า เป็นเรื่องไม่เหมาะสม เพราะโครงการทั้งหมดล้วนไม่ได้ช่วยทำให้ประชาชนมีคุณภาพชีวิตหรือมีฐานะที่ดีขึ้นอย่างแท้จริง เพราะหากผ่าไส้ในออกมาดูแล้วกลับพบว่าทุกอย่างตามมาด้วยหนี้สินมหาศาล…เพราะเป็นการชี้ช่องทางให้ประชาชนดึงเงินในอนาคตมาใช้ แท้ที่จริงแล้วนโยบายเหล่านี้ไม่ได้ทำให้คนไทยยั่งยืน แต่เป็นการ “ชุบชีวิต” เพียงชั่วครู่ชั่วยามเท่านั้น อย่างไรก็ตาม ยอมรับว่า ในช่วงวัฏจักรเศรษฐกิจที่อยู่ในช่วงขาขึ้น ระบบเศรษฐกิจขยายตัวและกิจกรรมทางเศรษฐกิจต่าง ๆ สามารถดำเนินไปได้อย่างต่อเนื่อง ภายใต้ระดับอัตราดอกเบี้ยที่เอื้อต่อการขยายตัวทางเศรษฐกิจ ส่งผลให้ภาคเอกชนทั้งภาคครัวเรือนและภาคธุรกิจสามารถเข้าถึงแหล่งเงินทุนได้อย่างราบรื่น ประกอบกับสถาบันการเงินต่าง ๆ ก็มีความเต็มใจที่จะให้สินเชื่อด้วย ดังนั้นการขยายตัวของหนี้ภาคครัวเรือนส่วนหนึ่งก็จะสะท้อนถึงสภาพกิจกรรมทางเศรษฐกิจและการเข้าถึงแหล่งเงินทุนของครัวเรือนที่เพิ่มขึ้นด้วย แต่ทุกอย่างควรจะเพิ่มขึ้นในภาวะที่เหมาะสมด้วย โดยไม่เพิ่มขึ้นจนมากเกินไป แต่ในปัจจุบันกลับพบว่า การก่อหนี้ขยายตัวอย่างรวดเร็วและมากกว่าการขยายตัวของรายได้ ทำให้ความเสี่ยงต่อการก่อหนี้เกินตัวจะเพิ่มขึ้นในอนาคต และการก่อหนี้ภาคครัวเรือนอาจเป็นปัจจัยส่งเสริมให้เกิดภาวะฟองสบู่ในราคาหลักทรัพย์ได้ หากเป็นการกู้ยืมเพื่อลงทุน และเก็งกำไรในหลักทรัพย์ เช่น กรณีที่เกิดขึ้นกับสหรัฐที่มีการเก็งกำไรในตลาดอสังหาริมทรัพย์ จนนำประเทศลงไปสู่วิกฤติซับไพรม์ในปี 50-51 ดังนั้นวิธีการที่ดีที่สุดที่จะทำให้ประชาชนสามารถยืนได้ด้วยลำแข้ง รวยอย่างเหลือกินเหลือใช้ คือการที่ภาครัฐสอนให้ “ประชาชนรู้จักหาปลา ไม่ใช่จับปลาให้ประชาชน” สอนให้ประชาชนรู้จักคำว่า เพียงพอ พอเพียง น่าจะเป็นแนวทางที่ดีที่สุด การชี้แจงทำความเข้าใจและกระตุ้นให้คนรู้จักการออมน่าจะเป็นแนวทางที่ถูกต้องที่สุดสำหรับประเทศไทยในภาวะที่ต้องแบกรับหรือได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก และปัญหาทางการเมืองที่ลากยาวเช่นนี้ ถึงเวลานี้ทุกภาคส่วนควรร่วมมือกันส่งเสริมเรื่องวินัยทางการเงินที่ดีให้แก่ภาคครัวเรือน ลดการกระตุ้นการใช้จ่ายที่เกินตัว สนับสนุนให้ครัวเรือนรู้จักการออม เพื่อสร้างความเข้มแข็งให้แก่ครัวเรือน ขณะที่ภาครัฐเองปัญหานี้ถือเป็นการวัดฝีไม้ลายมือของรัฐว่าจะฝ่าวิกฤติมหันตภัยหนี้ครัวเรือนที่กำลังเกิดขึ้นได้หรือไม่ เพราะหากรัฐบาลยังนิ่งนอนใจกับปัญหาดังกล่าว เชื่อได้ว่า เศรษฐกิจไทยจะถึงคราวล่มสลายเพราะประชาชนมีหนี้สินล้นพ้นตัวจนส่งผลกระทบต่อความสามารถในการขยายตัวในระยะยาวก็เป็นได้!. ภัทราภรณ์ พลายเถื่อน

ขอขอบคุณแหล่งที่มา : หนี้ครัวเรือนพุ่งฉุดเศรษฐกิจ หวั่นกระทบเครดิตประเทศ

หนี้ครัวเรือนพุ่งฉุดเศรษฐกิจ หวั่นกระทบเครดิตประเทศ

Facebook Comments